Банковская система

Понятие банковской системы

Понятие «банковская система» является одним из ключевых в изучении как банковского дела, так и экономической системы в целом. Это обусловлено тем, что коммерческие банки функционируют в рыночной экономике не изолированно, а во взаимосвязи и взаимозависимости друг с другом. Эта взаимосвязь проявляется в осуществлении межбанковских расчетов, когда банк по поручению клиентов осуществляет платежи и расчеты через:

а) расчетную сеть Банка России;

б) банки-корреспонденты, расчеты через которые осуществляются на основании заключенных между ними договоров;

в) банки, уполномоченные на ведение определенного вида счетов и осуществление платежей;

г) клиринговые центры — небанковские кредитные организации, осуществляющие расчетные операции.

Взаимозависимость банков проявляется в заимствованиях на рынке межбанковских кредитов.

В обоих случаях невыполнение обязательств одним из банков приводит к трудностям функционирования связанных с ним прямо и опосредованно других банков, т. е. к возникновению так называемого «эффекта домино».

Таким образом, в современных условиях банки представляют не просто случайный набор, адействительно банковскую систему, т. е. множество элементов с отношениями и связями, образующими единое целое. Основными свойствами банковской системы, как и систем в целом, являются:

- иерархичность построения;

- наличие отношений и связей, которые являются системообразующими, т. е. обеспечивают свойство целостности;

- упорядоченность ее элементов, отношений и связей;

- взаимодействие со средой, в процессе которого система проявляет и создает свои свойства;

- наличие процессов управления.

Учитывая относительную непродолжительность процесса становления банковской системы рыночного типа в России, отдельные признаки банковской системы могут не проявляться отчетливо, но прослеживаться при функционировании банковской системы в целом.

Исходя из этих основных свойств рассмотрим особенности российской банковской системы.

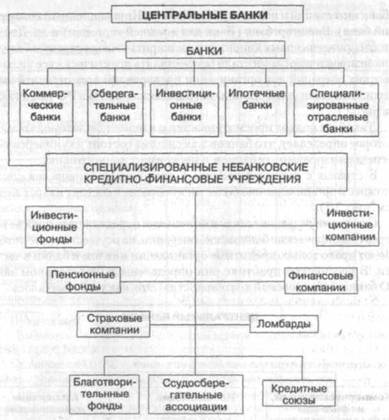

Иерархичность построения. В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» (1995 г.) отмечается, что банковская система включает Центральный банк, кредитные организации и их ассоциации.

В действительности банковская система России характеризуется большим разнообразием элементов, что отражено в табл. 2.1.

Банки подразделяются на универсальные и специализированные. Универсальные банки осуществляют широкий круг банковских операций. Специализированные банки ограничивают свою деятельность(Банк инвестиций и новаций), Инкомбанк (Инновационный коммерческий банк), Внешторгбанк (Банк для внешней торговли) и др. Для того чтобы привлечь новых клиентов и расширить свою ресурсную базу, специализированные банки стали осуществлять практически все виды банковских операций для организации предприятий всех отраслей экономики. Они стали универсальными.

Такой же подход просматривается и в немецком законодательстве, которое определяет, что банковская система состоит из универсальных и специализированных банков, а также эмиссионного банка.

В странах с развитой рыночной экономикой банковская система сложнее и организационно более многообразна и состоит из трех звеньев (см. рис. 2.2).

Системообразующие связи и отношения определяются прежде всего через специфические банковские операции, на осуществление которых имеют право только кредитные организации в целом и банки в частности. В российской практике они определены в Федеральном законе «О банках и банковской деятельности».

Рис. 2.2. Структура трехуровневой банковской системы

Банковские операции и услуги:

- привлечение вкладов;

- предоставление кредитов;

- ведение счетов клиентов;

- осуществление расчетов по поручению клиентов и банков-кор- респондентов;

- финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств;

- выпуск платежных документов (чеков, аккредитивов, пластиковых карт и др.);

- покупка у организаций и граждан и продажа им иностранной валюты;

- покупка и продажа в России и за границей драгоценных металлов, природных драгоценных камней, а также изделий из драгоценных металлов и драгоценных камней;

- привлечение и размещение драгоценных металлов на счета и во вклады и иные операции с этими ценностями;

- трастовые операции (привлечение и размещение средств, управление ценными бумагами и др.) по поручению клиентов;

- кассовое исполнение бюджетов всех уровней.

Систематизирующий характер банковских операций и услуг для банковской системы косвенно определяется статьей 178 Уголовного Кодекса РФ, согласно которой уголовно преследуются те, кто занимается банковскими операциями незаконно, тем самым фиксируется исключительный характер отношений и связей, в которые банки могут вступать.

Упорядоченность элементов и связей проявляется в возможности выделения подсистем, для которых в целом характерны основные системные свойства.

Основания для выделения таких подсистем могут быть различны. Это может быть региональный аспект, когда рассматриваются региональные банковские системы. В качестве признака выделения подсистемы могут выступать:

- организационно-правовая форма банка (частный, государственный, муниципальный и т. д.);

- отдельные виды осуществляемых банком банковских операций (инвестиционные, экспортно-импортные и др.);

- отрасли и сферы, на которые ориентированы банки;

- размеры банков (крупные, средние, мелкие);

- социально-экономическая роль банков (Сберегательный банк РФ, Агропромбанк и др.);

- рейтинг банков и т. д.

Взаимодействие со средой банковской системы страны проявляется в том, что на современном этапе она уже способна реагировать на общее состояние российской экономики. Трудности в социально-экономическом развитии страны стали ощущаться банками уже в 1995 г.

Однако наибольшие трудности в функционировании банковской системы возникли после финансового кризиса августа 1998 г. Так, за август-декабрь 1998 г. капиталы банков сократились на 31 млрд руб., или на 30 %. От девальвации рубля пострадали практически все банки, от переноса сроков платежей по Государственным краткосрочным облигациям (ГКО) — больше половины. У 1/3 банков, в том числе крупных, образовался значительный дефицит капитала. Прекратила свою деятельность группа крупных банков, на которые приходилась половина всех расчетных и кредитных операций страны. В результате кризиса существенно сократились масштабы банковской деятельности. Суммарные активы банков в реальной оценке с учетом изменения курса рубля снизились в период с 1 августа до конца 1998 г. на 123 млрд руб., или на 16.3 %. Кредиты, предоставленные банками предприятиям и организациям, в рублях сократились на 13,6 млрд руб., или на 12 %, в валюте — на 4.3 млрд долл., или на 31,4 %. Из 18 российских банков, относимых к числу крупнейших, лишь 3 имели по состоянию на 1 октября 1998 г. положительный капитал, в то время как по состоянию на 1 января 1998 г. капитал был положительным у всех 18 банков. За август —декабрь 1998 г. рублевые вклады населения сократились на 25 млрд руб., или на 17 %, валютные — на 3,5 млрд руб., или на 55 %. Общая сумма вкладов в рублевом выражении сократилась на 40 %. В целом убытки банковской системы, без учета Сбербанка РФ, на 1 января 1999 г. составили 33,2 млрд руб. по сравнению с 13 млрд руб. прибыли на 1 января 1998 г. по итогам работы в 1997 г. Удельный вес убыточных в общем количестве действующих банков вырос на 1 января 1999 г. с 16 до 24 %.

Банковская система взаимодействует не только с экономикой общества, но и влияет на его социальную подсистему, что проявляется в престижности профессии банковского работника, в формировании банковского делового стиля, в сложившихся ожиданиях, когда учреждения социальной сферы просят помощи у банков, отодвигая органы власти на второй план.

Наличие процессов управления в банковской системе проявляется особенно наглядно. С одной стороны, это процессы управления, связанные с законодательно закрепленной ролью Центрального банка в регулировании деятельности коммерческих банков. С другой — все существеннее управленческая роль банковских ассоциаций — Ассоциации российских банков и региональных ассоциаций, которые все в большей степени координируют деятельность коммерческих банков, их филиалов и представительств в интересах банковской системы в целом.

В целом российская банковская система может рассматриваться как определенная целостность. При этом процесс формирования банковской системы далеко не закончен, и как он будет протекать, зависит от многих факторов, и в первую очередь от характера экономической и социальной политики, проводимой правительством.

Ассоциации коммерческих банков

Одним из важнейших атрибутов национальной банковской системы России в современных экономических системах рыночного типа является усиление позиций и роли ассоциаций как саморегулирующих организаций, представляющих интересы субъектов хозяйствования того или иного сектора экономики, поскольку ассоциации позволяют освободить разнообразные институты государственной власти от разработки и введения в действие норм регулирования и контроля отдельных элементов деятельности субъектов хозяйствования, в первую очередь таких, как качество оказываемых услуг, соблюдение принципов этики бизнеса, стандартизация, подготовка высококвалифицированного персонала и т. п.

Банковская ассоциация — общественная некоммерческая организация, членами которой являются коммерческие банки, создаваемая с целью представления их интересов в органах законодательной, исполнительной, судебной власти, а также в целях координации и совершенствования их деятельности.

Банковские ассоциации имеют достаточно длительную историю развития. Так, например, банковские ассоциации в США и Великобритании были созданы еще в прошлом столетии.

Анализ деятельности ассоциаций банков показывает, что можно выделить следующие основные (стратегические) направления их деятельности.

1. Представление интересов банков в органах законодательной власти в целях влияния на принятие законодательный актов, которые могут оказать потенциальное воздействие на интересы банков и их клиентов, в том числе и на основе формирования коалиций с аналогичными ассоциациями и союзами в случае совпадения стратегических интересов.

2. Взаимодействие и представление интересов банков в различных институтах государственной власти, позволяющие оказывать влияние на принятие решений по вопросам регулирования различных сторон деятельности банков.

3. Защита интересов банков в судах, если затрагиваются вопросы судебной и арбитражной практики, имеющие общенациональное значение для банковского сектора.

4. Тесное взаимодействие и регулярные рабочие контакты с Центральным банком и другими государственными ведомствами, чьи нормативные акты существенным образом влияют на деятельность коммерческих банков, с целью объективного учета реального положения в банковском секторе и конкурентный возможностей банков.

5. Сотрудничество со средствами массовой информации с целью доведения взглядов представителей банковского сектора до деловых кругов и граждан, публикации сведений о принципах работы банков и их взаимоотношениях с клиентами, формирования в обществе обстановки доверия к деятельности финансовых институтов.

6. Активное участие в процессе профессиональной подготовки специалистов банковского дела, организация и проведение конференций и семинаров для обмена идеями и опытом работы между ведущими работниками банков по различным направлениям деятельности банков.

7. Оказание на коммерческой основе социализированных услуг банкам — членам Ассоциации (по различным направлениям их деятельности, например: снабжение, проектные работы, информационное обслуживание, консалтинг и т. п.), позволяющих повысить качество и снизить стоимость оказываемых услуг.

Анализ практической деятельности ряда ассоциаций зарубежных стран показывает, что в зависимости от национальных и исторических особенностей построения банковской системы и самих ассоциаций могут существенно отличаться и направления деятельности их руководящих и исполнительных органов. Диапазон этих отличий достаточно широк: от преимущественной ориентации на направления, относящиеся к верхнему уровню «пирамиды целей» (например, ассоциации банков Германии и Франции), до организации комплексной деятельности по всему набору стратегических целей, включая и организацию предоставления востребованных членами ассоциации услуг на коммерческой основе (это в первую очередь относится к национальной Ассоциации банкиров Америки и ряду региональных ассоциаций банков в США).

В ряде случаев ассоциации создают дочерние организации, специализирующиеся на издательской и информационной деятельности, а также на реализации программ по подготовке и повышению квалификации банковского персонала. Таковы, например, институты банковского дела, созданные АБА и рядом ассоциаций банков стран Европы (Бельгия, Люксембург). Особое место в деятельности ассоциаций занимают усилия, предпринимаемые для создания организаций, оказывающих существенное влияние на стабильность и эффективность национальных (региональных) банковских систем, решающих вопросы обеспечения безопасности деятельности банков. К таким организациям могут относиться:

- клиринговые расчетные центры,

- фонды страхования средств клиентов в банках,

- процессинговые центры коллективного пользования,

- кредитные бюро и т. п.

Как правило, наиболее важна роль ассоциаций на первом этапе создания организаций такого рода, позднее они становятся юридически и экономически независимыми от ассоциаций, сохраняя при этом отношения стратегических партнеров.

Одна из характерных черт в организации деятельности банковских ассоциаций — это ориентация на вовлечение в текущую работу большого числа сотрудников банков — членов ассоциации в качестве экспертов. Использование института добровольных экспертов позволяет:

- повысить качество подготавливаемых ассоциацией проектов руководящих и нормативных документов, предложений и замечаний по проектам законодательных актов и правил, принимаемых органами государственной власти и Центральным банком;

- существенно снизить затраты на содержание исполнительных органов ассоциаций и при этом учитывать коллективное мнение практически всех ее членов по вопросам, затрагивающим интересы финансово-кредитных организаций в целом.

Ассоциация российских банков (АРБ) является одним из важнейших атрибутов национальной банковской системы России. АРБ представляет и защищает интересы банков в законодательных и представительных органах государственной власти и решает целый ряд других задач, актуальных для банковского сообщества страны в целом. Наряду с Ассоциацией российских банков во многих регионах России действуют региональные ассоциации, причем ряд из них были созданы ранее, чем была учреждена Ассоциация российских банков.

В настоящее время в различных регионах России действуют следующие ассоциации банков:

- Азово-Черноморский банковский союз,

- Алтайский банковский союз,

- Ассоциация коммерческих банков Башкортостана,

- Банковская ассоциация Азиатско-Тихоокеанского региона,

- Банковский союз «Большая Волга»,

- Ассоциация банков Республики Бурятия,

- Воронежский банковский союз,

- Банковский союз «Банкирский Дом» (Калуга),

- Московский банковский союз,

- Ассоциация коммерческих банков Республики Мордовия,

- Рязанская банковская ассоциация,

- Ассоциация коммерческих банков Санкт-Петербурга,

- Ассоциация банков Свердловской области,

- Ставропольская краевая ассоциация «БАНК»,

- Банковская ассоциация Татарстана,

- Ассоциация коммерческих банков,

- Ассоциация коммерческих банков по Тверской области,

- Ассоциация банков Республики Саха.

Все перечисленные ассоциации созданы на добровольных началах региональными банками (в ряде регионов их членами являются и иногородние банки, имеющие в них свои филиалы) в виде некоммерческих организаций. В соответствии с уставами они являются независимыми организациями, в том числе и от АРБ. Учитывая наличие объективной заинтересованности АРБ и региональных ассоциаций в координации усилий по представлению и защите интересов банков в органах государственной власти различного уровня, между ними постоянно осуществляются взаимодействие и обмен информацией. Представители АРБ принимают участие в работе конференций региональных ассоциаций.

Наличие региональных банковских ассоциаций является одной из особенностей банковской системы России. Только в США имеется подобная структура банковского сообщества, в которой присутствует значительное число региональных банковских ассоциаций одновременно с активно действующей авторитетной Национальной ассоциацией банкиров Америки (ЛБА). Это обусловливается федеральными принципами государственного устройства как России, так и США, что предусматривает значительную роль местных органов власти всех уровней в обеспечении функционирования региональной экономики и финансов и участие в решении связанных с этим задач региональных коммерческих банков или филиалов иногородних банков. Способствует процессу формирования региональных ассоциаций наличие в регионах главных управлений ЦБ РФ, как правило, тесно взаимодействующих с местными органами власти и принимающих на местах решения, в значительной мере влияющие на деятельность местных банков.

Более подробно особенности организации и основные направления деятельности региональных банковских ассоциаций России можно рассмотреть на примере Ассоциации коммерческих банков Санкт-Петербурга (АКБ СПб).

АКБ была создана вскоре после появления в городе первых коммерческих банков и является одной из первых региональных банковских ассоциаций России (в декабре 1999 г. года АКБ Санкт-Петербурга исполнилось 10 лет). В настоящее время она объединяет 39 кредитных организаций Санкт-Петербурга и Ленинградской области, в том числе иногородние банки, имеющие действующие филиалы в регионе, и банки с иностранным капиталом. Активы банков-членов Ассоциации составляют более 90 % от суммарных активов всех кредитных организаций города и области.

Ассоциация коммерческих банков Санкт-Петербурга активно взаимодействует с администрацией Санкт-Петербурга. Это направление деятельности АКБ реализуется на основе участия представителей АКБ в ряде общественных советов и комиссий, образованных при губернаторе Санкт-Петербурга, а также постоянных контактов и обмене информацией с рядом комитетов администрации (Совет банкиров и промышленников, Совет по содействию инвестициям, Рабочая группа по приоритетным проектам, Генеральный совет по разработке стратегического плана и др.). В результате осуществлена подготовка и принят пакет инвестиционных законов Санкт-Петербурга, способствующих созданию благоприятного инвестиционного климата в городе, обсужден и принят ряд нормативных актов Санкт-Петербурга, регламентирующих порядок участия коммерческих банков в обслуживании бюджетных счетов и программах кредитования. Работа АКБ позволяет более полно и оперативно доводить до банков информацию о городских инвестиционных программах и условия участия в их реализации коммерческих банков.

На этапе рассмотрения и обсуждения проектов законов, затрагивающих условия функционирования региональной финансовой системы и экономические интересы банков, эксперты Ассоциации консультируют депутатов Законодательного Собрания Санкт-Петербурга, что позволяет законодателям более взвешенно подходить к принятию такого рода законодательных актов. Важнейшими из законов, в обсуждении которых принимали участие эксперты АКБ Санкт-Петербурга, были законы «Об инвестиционной деятельности в Санкт-Петербурге» и «Закон о бюджете Санкт-Петербурга».

Ассоциация уделяет большое внимание сотрудничеству с региональными подразделениями федеральных органов власти, в том числе с Северо-Западным таможенным управлением, Региональным управлением Министерства налогов и сборов РФ по Санкт-Петербургу, Федеральной службой налоговой полиции по Санкт-Петербургу, Главным управлением внутренних дел по Санкт-Петербургу и Ленинградской области, Федеральной комиссией по ценным бумагам и др. Приоритетная область деятельности АКБ (как и любой региональной ассоциации) — это сотрудничество с Главными управлениями Центрального банка РФ по Санкт-Петербургу и Ленинградской области. Значительные полномочия Главных управлений ЦБ РФ по надзору и регулированию деятельности региональных банков приводят к тому, что важное значение приобретает и такая сфера деятельности Ассоциации, как защита интересов банков практически по всему кругу вопросов их деятельности.

Большое число проблем, возникающих в процессе функционирования и развития региональной экономики, объективно требует объединения усилий профессиональных союзов и ассоциаций, представляющих интересы различных ее секторов. Так, АКБ заключены соглашения о сотрудничестве с Союзом промышленников и предпринимателей Санкт- Петербурга, с ассоциациями турагентств РФ и Санкт-Петербурга, с ассоциациями и союзами организаций градостроительного комплекса и рынка недвижимости (АКБ является членом общественного совета, объединяющего эти организации).

Наиболее важным стратегическим направлением деятельности АКБ наданном этапе является реализация проектов, которые должны решить ряд системных задач, направленных на повышение стабильности, эффективности и надежности функционирования банковской системы, восстановления доверия граждан к коммерческим банкам.

Важнейшими из таких проектов являются:

- согласование с банками и введение в действие Кодекса банковской деятельности, основная задача которого — повышение степени доверия к банкам и уровня информированности клиентов;

- создание при АКБ Кредитного бюро, деятельность которого будет направлена на формирование кредитных историй заемщиков, что позволит снизить кредитные риски коммерческих банков;

- активное участие в проекте развития Санкт-Петербургского фонда гарантирования вкладов граждан в коммерческих банках.

Учредителями и участниками этого фонда наряду с АКБ являются администрация Санкт-Петербурга и 7 коммерческих банков-членов Ассоциации. На данный момент вступили в силу гарантии Фонда для пенсионеров — клиентов банков, являющихся участниками Фонда гарантирования вкладов. Этот «пилотный» для России проект активно поддерживается администрацией города и Главным управлением Центрального банка РФ по Санкт-Петербургу. Его успешная реализация может существенно повысить уровень доверия вкладчиков к коммерческим банкам.

Развитие банковской системы

На процесс развития банковской системы и таким образом на ее роль в социально-экономическом развитии страны влияет совокупность факторов как внешних по отношению к банковской системе, так и внутренних.

К внешним факторам следует отнести макрофакторы, или факторы среды. Эта группа факторов представляет собой вероятностную совокупность взаимоувязанных и взаимообусловленных факторов, которые с определенной степенью условности можно разделить на пять основных групп: экономические, политические, правовые, социальные и форс-мажорные.

Совокупность экономическихфакторов отражает состояние экономики, выраженное в интенсивности и способахустановления экономических отношений сучастием банков.

К экономическим факторам следует отнести принципы исполнения федерального бюджета, характер реализуемой денежно-кредитной политики, сложившуюся систему налогообложения, результаты проведения экономических реформ, формирующие общие условия функционирования банковской системы. Так, при экономическом росте, как правило, увеличивается число субъектов хозяйствования, растут экономические связи, что влечет за собой соответствующий рост спроса на банковские услуги как со стороны предприятий и организаций, так и со стороны населения.

В случае кризисного развития наблюдаются противоположные процессы, угнетающие банковскую систему в целом, усложняющие деятельность отдельных банков, снижая их надежность и ликвидность. Развитие банковской системы может сдерживаться под влиянием таких факторов, как чрезмерный налоговый пресс на прибыль банков, отсутствие достаточных ресурсов для осуществления банковских операций, убыточность значительного числа крупных и средних предприятий, общее снижение уровня доходов населения.

К политическим факторам относятся те решения органов власти и управления на федеральном, региональном и местном уровнях, которые влияют на характер решений, принимаемых субъектами банковской системы: Центральным банком, банками, кредитными организациями, банковскими ассоциациями. Это в первую очередь:

- заявленные принципы формирования бюджета и его пропорций;

- принципы денежно-кредитной политики;

- основные направления совершенствования налогообложения;

- реализуемые на практике принципы развития национального хозяйства и его отдельных отраслей, отношение к предпринимательству, к банковской деятельности, к ответственности государства и бизнеса перед обществом.

В мировой практике страны ранжируются по критерию политического риска. Чем выше этот показатель, тем менее стабильна социальноэкономическая ситуация в стране. Странам с высоким рейтингом политического риска сокращается либо полностью прекращается кредитная поддержка со стороны международных банковских институтов, а также со стороны отдельных стран, располагающих свободными денежными средствами.

Формы и методы правового регулирования хозяйственной деятельности в целом и банковской в частности оказывают существенное влияние на функционирование банковской системы. Устойчивость законодательства, его относительная консервативность создает предпосылки правового регулирования возникающих проблем. При этом законодательство оказывает влияние на развитие банковской системы особыми правилами регулирования тех или иных банковских операций или сделок, разрешая их или запрещая. Так, например, в некоторых странах банкам запрещается выполнять определенные операции с ценными бумагами, вкладывать свои средства в капиталы других предприятий. В ряде стран банкам не разрешено заниматься страхованием и торговопосреднической деятельностью. В ряде стран центральные банки могут заниматься обслуживанием хозяйства, в других их основная функция—эмиссионная.

Экономические, правовые и политические факторы во многом оп- ределяюткомплекс социально-психологическихфакторов. Ксоциально- психологическим факторам относятся: уверенность большинства населения в правильности проводимых экономических преобразований, в стабильности налогового, таможенного, валютного законодательства, в хороших перспективах для экономики в целом и ее отдельных отраслей. Все вышеперечисленное в совокупности формирует уровень доверия к банковской системе, готовность осуществлять банковские операции и пользоваться банковскими услугами. В этом случае доверие к банковской системе определяет и более эффективное выполнение ею функций обеспечения финансирования потребностей экономического развития за счет привлечения финансовых ресурсов населения и иностранных инвесторов.

Форс-мажорные обстоятельства, являющиеся следствием стихийных бедствий и непредсказуемых событий, которые приводят к сбоям в платежных системах, могут быть разделены на:

- природные (наводнения, землетрясения, ураганы), которые технически затрудняют функционирование банковской системы;

- политические (закрытие границ, введение международных запретов на экономические отношения с другими государствами, военные конфликты), которые приводят к необходимости существенного пересмотра условий взаимодействия банков и их клиентов;

- экономические (отказ государства от выполнения своих финансовых обязательств, изменение правил расчетов, изменение системы налогообложения, введение ограничений на экспортно-импортную деятельность, кризисы на финансовых рынках), которые приводят к затруднениям банков и клиентов, вызванным общей неопределенностью хозяйственной деятельности. При этом как бы долго ни готовились реформы: налоговая, бюджетная, расчетов и т. п., форс-мажорный характер их влияния на банковскую систему не меняется. Поскольку предугадать или зарегламентировать все нюансы экономических отношений не представляется возможным. Переход банков на новый план счетов (1998 г.), введение в действие в 1999 г. Налогового Кодекса (ч. 1) вызвали множество трудностей в работе специалистов, в функционировании банков и банковской системы в целом.

Под внутренними факторами, влияющими на результаты функционирования банковской системы как единого целого, следует понимать совокупность факторов, которые формируются субъектами банковской системы: Центральным банком, коммерческими банками, банковскими ассоциациями. Внутренние факторы поддаются влиянию со стороны субъектов банковской системы и определяются следующими основными моментами:

- ролью и авторитетом Центрального банка в банковской системе;

- компетенцией руководителей банков и квалификацией банковских работников;

- уровнем межбанковской конкуренции и ее характером;

- степенью осознания банковским сообществом своей роли в экономике и целей развития банковской системы;

- сложившимися банковскими правилами и обычаями.

Проблемы и перспективы развития банковской системы РФ

В 1998 г. произошли события, приведшие страну к кризису банковской системы. Непосредственным толчком к обострению кризисных явлений послужили решения 17 августа, повлекшие масштабную девальвацию национальной валюты, всплеск инфляции, остановку операций на рынке государственных ценных бумаг. Однако на глубину банковского кризиса повлияли и проблемы, имевшие место внутри самой банковской системы. Это:

- недостаточно квалифицированное управление банковскими рисками;

- недокапитализация банковской системы;

- увлечение спекулятивными операциями на финансовом рынке в ущерб зачастую менее прибыльной работе с реальным сектором.

В период с 1.08.98 г. по 1.10.99 г. число действующих кредитнвіх организаций сократилось с 1573 до 1389, или на 12 %. Отличительной особенностью этого процесса стал отзыв лицензий на осуществление банковских операций у ряда крупнейших банков (Инкомбанк, Промстройбанк России, Менатеп, Мосбизнесбанк и др.). В кредитный организациях, у который к настоящему времени отозваны лицензии на совершение банковских операций, до кризиса была сосредоточена почти четверть активов банковской системы и вкладов населения (без учета Сбербанка России), пятая часть остатков средств на расчетных, текущих счетах клиентов. В некоторых регионах вообще не осталось действующих кредитных учреждений, кроме подразделений Сбербанка РФ. Вместе с тем кризис подтвердил необходимость и целесообразность функционирования средних и даже мелких банков, которые оказались более устойчивыми в условиях финансовой нестабильности. В целом региональные банки выдержали удары кризиса, выстояли без особых потерь для местной экономики. Так, например, за указанный период в Санкт-Петербурге были отозваны лицензии только у двух кредитных организаций. При этом следует отметить, что негативные процессы в данных банках начались задолго до кризиса.

По состоянию на 01.10.99 г. банковская система Санкт-Петербурга представлена 41 действующей кредитной организацией, в том числе 2 небанковскими кредитными организациями. Кроме того, на территории Санкт-Петербурга зарегистрировано 56 филиалов иногородних банков (без Сбербанка РФ). Банки Санкт-Петербурга имеют 146 филиалов, в том числе 34 в городе и 112 в других регионах России. Из действующих банков два — ЗАО «БНП-Дрезднер Банк» и ЗАО «Креди Лионе Русбанк»—являются 100 % дочерними кредитными организациями банков-нерезидентов. Зарегистрировано также 5 представительств иностранных банков. Из действующих банков почти все (37) имеют право привлекать вклады населения, а 16 имеют Генеральную лицензию.

Анализ финансового состояния банковской системы показывает, что, хотя к концу 1999 г. наиболее острая фаза банковского кризиса преодолена, говорить о нормализации деятельности банковской системы преждевременно.

В 1999 г. в целом по России наблюдался процесс увеличения масштабов банковской деятельности. Активы банковской системы страны увеличились за 8 месяцев текущего года на 342 млрд рублей, или на 33 %. Рублевые активы банков возросли на 254 млрд рублей, или на 55 %, превысив предкризисный уровень в номинальном исчислении на 36 %. Валютные активы с 01.01.99 г. по 01.09.99 г. в долларовом эквиваленте сократились на 1,2 млрд долл. США, или на 4 %, составив 74 % от предкризисного уровня.

В формировании ресурсной базы кредитных организаций в первой половине 1999 г. наметились положительные тенденции. Так, за 8 месяцев 1999 г. депозиты физических лиц, размещенные в банковской системе, увеличились в рублях на 26 %, в иностранной валюте (в долларовом эквиваленте) — на 6 %. Однако доля депозитов физических лиц в совокупный пассивах банковской системві еще не достигла предкризисного уровня, составив 18 % (на 01.08.98 -25 %).

В связи с некоторым оживлением промышленного производства в 1999 г. возрос объем средств, привлеченнвк банками от предприятий и организаций. В целом с августа 1998 г. по август 1999 г. указанные средства в рублях увеличились в 2,5 раза, а в иностранной валюте (в долларовом эквиваленте) сократились на 12 %. В итоге доля средств на расчет- нвіх, текущих и прочих счетах предприятий и организаций в совокупный пассивах банковской системы увеличилась с 13 % на 1.08.98 г. до 20 %. Одновременно произошло сокращение доли фондов и прибвии в совокупный пассивах банковской системы с 18 % на 01.08.98 г. до 11 %. При этом число прибыиьных банков в период с 01.01.99 г. практически не изменилось, составив соответственно 1113 и 1120.

Объем ресурсов банковской системы Санкт-Петербурга на 01.10.99 г. составил 118 млрд рублей, увеличившись с начала года более чем в полтора раза. При этом средства на расчетнык, текущих и депозитный счетах предприятий и организаций увеличились на 75 %. Удельный вес средств клиентов в общем объеме ресурсов кредитный организаций составил 25 % против 21 % на 01.01.99 г. Несмотря на рост объема привле- ченнык межбанковских кредитов на 17 %, их удельный вес в структуре ресурсов кредитный организаций снизился с 17 до 14 %. В составе ресурсов кредитный организаций Санкт-Петербурга на 01.10.99 г. собственные средства занимают 8 % против 13 % на 01.08.98 г.

Вклады населения в банках и филиалах (включая Сбербанк) составляют 15 млрд рублей (71 % — в Сбербанке). С начала года объем вкладов населения вырос на 38 %.

Рост объема рублевых ресурсов российских коммерческих банков (в 1,7 раза) способствовал снижению стоимости кредита в рублях (в среднем с 46 % годовык в январе 1999 г. до 39 % годовык в августе 1999 г.). Этот фактор в сочетании с некоторым оживлением отечественного производства в определенной степени стимулировал спрос на кредиты в национальной валюте со стороны реального сектора экономики. Сократившись за период с 01.08.98 г. по 01.01.99 г. на 13 %, рублевые кредитные вложения коммерческих банков в реальный сектор экономики за 8 месяцев 1999 г. номинально выросли на 66 %. При этом их доля в совокупных активах банковской системы выросла с 9 % на 01.01.99 г. до 12 %. Одновременно произошло сокращение с 23 % на 01.01.99 г. до 14 % доли валютных кредитов в совокупных активах кредитных организаций.

Кризис фондового рынка обусловил сокращение объема операций банков с ценными бумагами. Удельный вес ценных бумаг в совокупных активах кредитных организаций снизился с 30 % на 01.08.98 г. до 21 %. В первую очередь это обусловлено новацией ГКО—ОФЗ и снижением интереса банков к операциям с государственными ценными бумагами. Доля вложений банков в корпоративные ценные бумаги и векселя в общем объеме активов также сократилась с 8 % на 01.08.98 г. до 6 %.

Удельный вес вложений в ценные бумаги кредитными организациями Санкт-Петербурга в активах составил на 01.10.99 г. 11 % против 19 % на 1.08.98 г. Кредитные вложения возросли за девять месяцев текущего года на 12 млрд руб., или 47 %, и составили на 01.10.99 г. 37 млрд руб. Их доля в активах составила 32 % против 28 % на 1.08.98.

Одной из целей денежно-кредитной политики на 1999 и 2000 гг. является стимулирование кредитования реального сектора экономики. При этом расчеты Банка России показывают, что средний уровень капитализации региональных банков составляет порядка 50 млн руб., что при действующих нормативах ограничения риска определяет порог кредитования одного заемщика на уровне 12,5 млн руб.. Этого объема кредитных ресурсов может быть достаточно для небольших предприятий, но эти объемы не соответствуют финансовым потребностям крупных предприятий топливно-энергетического комплекса, машиностроения, золотодобывающей, химической отраслей промышленности и т. д.

В послекризисный период декапитализация банковской системы продолжает оставаться наиболее существенной проблемой. Совокупный капитал российских банков (без учета Сбербанка России) уменьшился со 102 млрд руб. на 1.08.98 г. до 41 млрд руб. на 1.03.99 г., или на 60 %. Начиная с марта 1999 г. начался процесс роста капитала: за период с 01.03.99 г. по 01.10.99 г. совокупный капитал банков вырос на 42 млрд руб. (или более чем в два раза) и составил 84 млрд руб. (82 % от предкризисного уровня). Причинами роста капитала являлись рекапитализация действующих банков и отзыв лицензий у неплатежеспособных банков, имевших отрицательный капитал, обеспечившие соответственно 76 и 24 % прироста капитала банковской системы.

Несмотря на то что Банк России пересмотрел свое отношение к перспективам функционирования средних и малых банков и существенно смягчил требования к минимальному размеру собственных средств (капитала), необходимость существования крупных и многофилиальных банков никоим образом не ставится под сомнение.

При этом «крупный банк» не означает «непотопляемый». Кризис 1998 г. продемонстрировал, что именно крупные структурообразующие банки испытали все негативные последствия недооценки важности работы с реальным сектором, увлечения спекулятивными операциями на финансовых рынках, масштабных заимствований на западных рынках капитала и массовых изъятий вкладов населением.

С августа 1998 г. совершенствование регулирования деятельности коммерческих банков проводится по двум направлениям. Первое направление — это разработка мер оперативно-тактического характера по преодолению влияния острых последствий финансового кризиса на банковскую систему. Второе направление связано с комплексным совершенствованием нормативной базы банковского регулирования в целях повышения надежности и стабильности банковской системы, укрепления доверия к ней кредиторов и вкладчиков.

Центральным банком РФ в первые же месяцы кризиса был принят целый ряд оперативно-тактических документов, позволивший смягчить последствия кризисных явлений в банковской системе. Важнейшие из них, которые действовали в период до 01.07.99 г.:

- Указание № 393-У «О порядке определения в абсолютной величине предельных значений обязательных нормативов», позволившее рассчитывать нормативы, исходя из размера капитала на 01.08.98 г.;

- Указание № 394-У «О временном порядке определения предельный значений величины открытых валютных позиций», позволившее при составлении отчетов о величине открытой валютной позиции брать валютный эквивалент капитала на 01 08.98 г.,

- Указание №396-У «О расчете влияния изменения курса иностранной валюты на выполнение обязательных нормативов и особенности применения мер воздействия к кредитным организациям за нарушения обязательных нормативов в результате роста курса иностранных валют к рублю РФ», позволившее при нарушении обязательных нормативов, установленных Инструкцией № 1 и Указанием №393-У, частично нивелировать резкое падение курса рубля.

К кредитным организациям, производившим перерасчет обязательных нормативов в соответствии с этими Указаниями, не применялись штрафные санкции в случае, если полученные в результате перерасчета значения обязательных нормативов соответствовали их значениям, установленным Инструкцией Банка России № 1 и Инструкцией № 41.

Параллельно с тактическими шагами Банк России предпринял ряд мер, направленных на совершенствование нормативной базы, регулирующей банковскую деятельность:

- изменен в сторону ужесточения порядок расчета нормативов достаточности собственных средств Н1, мгновенной ликвидности Н2, текущей ликвидности НЗ, общей ликвидности Н5, максимального размера риска на одного заемщика Н6, норматив использования собственных средств банка для приобретения акций (долей) одного юридического лица Н12.1;

- введен новый порядок расчета собственных средств (капитала), который максимально приближен к международным стандартам и соответствует рекомендациям Базельского комитета по банковскому надзору. Теперь капитал банка делится на основной и до-, полнительный, причем в основной капитал входят только действительно стержневые составляющие;

- с апреля 2000 г. вводится в действие Положение Банка России № 89-П «О порядке расчета кредитными организациями размера рыночных рисков», в соответствии с которым в расчет норматива достаточности собственных средств будет включаться величина принимаемых банком рисков по инструментам, чувствительным к изменениям процентных ставок, рыночных цен и курсов иностранных валют;

- введено обязательное создание резервов под операции банков с резидентами оффшорных зон;

- лимиты открытой валютной позиции рассчитываются по балансовым, внебалансовым счетам и срочным сделкам раздельно.

В 2000 г. в целях установления характера влияния на финансовое состояние кредитных организаций их вложений в капиталы других юридических лиц, операций и сделок с этими юридическими лицами, их возможности управлять деятельностью этих юридических лиц, а также для определения совокупной величины рисков и собственных средств консолидированной банковской группы кредитные организации должны представлять Банку России отчетность о состоянии требований и обязательств, собственных средств, а также финансовых результатов деятельности указанной группы. Анализ консолидированной отчетности позволит реально оценивать финансовое состояние кредитных организаций как надзорными органами, так и руководством коммерческих банков.

Неизбежным следствием финансового кризиса стало ухудшение качества активов банков. Объем просроченной задолженности по предоставленным кредитам возрос за период с начала года на 7 %. В настоящее время действует требование о создании резерва на возможные потери по ссудам в размере не менее 75 % от величины расчетного резерва. При этом принудительные меры воздействия к банкам применяются только в случае создания резерва в размере менее 50 % от расчетного по ссудам, отнесенным ко 2-4-й группам риска. С 01.02.2000 г. кредитные организации будут обязаны формировать резерв для компенсации возможных потерь по всей ссудной и приравненной к ней задолженности, классифицируемой в зависимости от уровня кредитного риска, в полном объеме. Размер отчислений по 1-й группе «стандартные ссуды» составляет 2 %, по 2-й группе «нестандартные ссуды» — 20 %, по 3-й группе «сомнительные ссуды» — 50 %, по 4-й группе «безнадежные ссуды» — 100 %.

Наряду со снижением доходности от традиционных банковских операций (кредитных операций и вложений в ценные бумаги), необходимость доначисления резервов является основной причиной убытков, понесенных кредитными организациями в текущем году.

Убыточная и низкорентабельная деятельность кредитных организаций приводит к уменьшению размера собственных средств (капитала). С 01.07.99 г. изменена методика расчета собственных средств (капитала) банка, она стала более приближенной к международным стандартам. Величина собственных средств определяется как сумма основного и дополнительного капитала, при этом прибыль отчетного года, а также часть фондов, сформированных за счет прибыли текущего года, включаются в состав основного или дополнительного капитала в зависимости от наличия подтверждения аудиторской фирмы. Показатель величины собственных средств (капитала) используется в целях определения значений экономических нормативов, лимитов открытой валютной позиции. Снижение значения указанного показателя по сравнению с его максимальной величиной, достигнутой за последние 10 месяцев, более чем на 20 % при одновременном нарушении одного из обязательных экономических нормативов является одним из оснований для осуществления мер по предупреждению банкротства кредитной организации в соответствии с Федеральным законом «О несостоятельности (банкротстве) кредитных организаций». Таким образом, одной из важнейших задач кредитных организаций является наращивание собственных средств (капитала), в том числе путем увеличения уставного капитала.

Следует отметить, что Банк России уделял и будет уделять внимание созданию эффективной системы внутреннего контроля, одной из задач которой является своевременная идентификация, оценка и принятие мер по минимизации рисков. По данным Банка России, лишь в 35 % кредитных организаций, создавших службы внутреннего контроля в головных офисах, организован контроль за деятельностью филиалов, а службы внутреннего контроля непосредственно в филиалах имеют вообще лишь 6 % кредитный организаций. Банк России считает, что внутренний контроль — это не просто политика, набор положений или систем оценки рисков, а постоянный во времени процесс, осуществляемый Советом директоров, исполнительным руководством банка и всеми его сотрудниками. Усиление роли службы внутреннего контроля тесно увязывается и с вопросом повышения ответственности собственников кредитных организаций за их финансовое положение.

Ограниченность доходный ликвидный инструментов привела к появлению избыточной ликвидности в банковской системе в виде роста остатков средств на корреспондентских счетах. По состоянию на 01.09.99 г. на корреспондентских счетах в банках быио размещено 49,2 млрд руб. (на 01.10.99 г. — 55,2 млрд руб.), что почти в 6 раз больше (с учетом поправки на обесценение курса национальной валюты в 2 раза), чем по состоянию на 1.08.98 г.

Несмотря на снижение количества действующих проблемных кредитных организаций и уменьшение их доли в основных показателях банковской системы (в совокупный активах — с 46 до 21 %, в привлеченнык вкладах населения — с 14 до 7 %, в привлеченнык межбанковских кредитах — с 78 до 50 %), работа с указанными банками является крайне актуальной проблемой реструктуризации банковской системы.

Одной из важнейших задач банковской системы на современном этапе ее развития является создание инфраструктуры, необходимой для эффективного функционирования рыночного механизма, что подразумевает бесперебойное осуществление расчетов, расширение спектра финансовых услуг, операции с реальным сектором экономики, разработку новык банковских продуктов.