Учет материальных запасов

К материальным запасам в бюджетных учреждениях относятся:

- предметы независимо от их стоимости, которые используются в деятельности учреждения не более 12 месяцев;

- предметы, которые используются в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с ОКОФ;

- готовая продукция.

Все эти материальные ценности предназначены для использования в процессе деятельности учреждения или для продажи.

Установлено, что все материальные запасы принимаются к бухгалтерскому учету по их фактической стоимости, в которую включается и сумма налога на добавленную стоимость (НДС), предъявленная учреждению поставщиками и подрядчиками. Исключение составляют материальные запасы, которые были приобретены или изготовлены в рамках деятельности, приносящей доход и облагаемой НДС. В этом случае оплаченный поставщикам и подрядчикам НДС может быть предъявлен к зачету.

Приобретение материальных запасов бюджетными учреждениями осуществляется на основании договоров поставки, которые они заключают с поставщиками, так как все бюджетные учреждения наделены правами и обязанностями государственных заказчиков.

Порядок заключения договоров поставки

С 1 января 2006 г. вступил в силу Федеральный закон от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – Закон № 94-ФЗ), который изменил практику осуществления закупок бюджетными учреждениями. Теперь согласно п. 2 ст. 1 Закона № 94-ФЗ все заказы, сумма которых превышает 100 000 руб., должны размещаться только в соответствии с требованиями этого Закона. На основании подп. 14 п. 2 ст. 55 Закона № 94-ФЗ заключение государственного или муниципального контракта на поставку товаров, стоимость которых превышает 100 000 руб., может осуществляться:

- путем проведения торгов в форме конкурса, аукциона, в том числе аукциона в электронной форме;

- без проведения торгов (путем запроса котировок, у единственного поставщика (исполнителя, подрядчика), на товарных биржах).

Заказ может размещаться двумя способами:

1. Путем проведения торгов:

- конкурс (победителем признается лицо, предложившее лучшие условия исполнения государственного или муниципального контракта, заявке на участие которого присвоен первый номер);

- аукцион (победителем признается лицо, предложившее наиболее низкую цену государственного или муниципального контракта).

И конкурс, и аукцион могут проводиться в открытой и закрытой формах.

2. Без проведения торгов:

- по запросу котировок (размещение заказа, при котором информация о потребностях учреждения (организации) сообщается неограниченному кругу лиц путем размещения на официальном сайте извещения о проведении запроса котировок; победителем признается участник размещения заказа, предложивший наиболее низкую цену контракта);

- у единственного поставщика (размещение заказа, при котором заказчик предлагает заключить государственный контракт только одному поставщику (исполнителю, подрядчику);

- на товарных биржах (в Закон № 94-ФЗ введена глава по размещению заказов на поставки биржевых товаров для государственных или муниципальных нужд на товарных биржах на сумму, превышающую 5 млн руб.; порядок размещения заказов устанавливается Правительством РФ).

Перечень товаров (работ, услуг), размещение заказов на поставки (выполнение, оказание) которых осуществляется путем проведения аукциона, устанавливается Правительством РФ. В случае если товары, работы и услуги включены в указанные перечни, размещение заказов на поставки таких товаров (выполнение работ, оказание услуг) для государственных или муниципальных нужд путем проведения конкурса не допускается.

В соответствии с требованиями ст. 4 Закона № 94-ФЗ учреждение (получатель бюджетных средств) вправе размещать государственный заказ, если оно уполномочено на это органом государственной власти Российской Федерации, субъекта Российской Федерации или органом государственной власти местного самоуправления. В случае если учреждение не уполномочено размещать заказы, договор на поставку заключается вышестоящей организацией и поставка материальных запасов в учреждение осуществляется в порядке централизованного снабжения.

Расчеты с поставщиками по централизованному снабжению материальными ценностями учреждений производятся вышестоящими учреждениями (заказчиками).

Приемка материальных ценностей по централизованному снабжению осуществляется учреждениями в установленном порядке.

Вышестоящее учреждение (заказчик) направляет учреждению-грузополучателю в двух экземплярах извещение (форма 0504805) об отправке в его адрес поставщиком материальных ценностей. К извещению прилагается копия счета поставщика на отправленные в адрес учреждения (грузополучателя) материальные ценности.

После того как грузополучатель примет к учету поступившие ценности, он сообщает заказчику о поступлении и отражении в учете этих ценностей, направляя ему второй экземпляр извещения.

Вышестоящее учреждение (заказчик) производит следующие записи по расчетам с поставщиком за материальные ценности в порядке централизованного снабжения учреждений:

По получении извещения и копии счета поставщика на отправленные в адрес грузополучателя материальные ценности учреждение (грузополучатель) производит следующие записи:

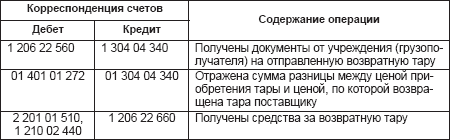

При отправке поставщику возвратной тары учреждение (грузополучатель) высылает вышестоящему учреждению для расчетов с поставщиком все документы, подтверждающие отправку тары, с указанием ее количества, цены и стоимости.

По этим операциям учреждение (грузополучатель) производит записи:

Вышестоящее учреждение (заказчик) по этим операциям производит следующие записи:

Если возвратная тара приобреталась в прошлом году, эту сумму заказчик вносит в доход соответствующего бюджета.

Статьей 17 Закона № 94-ФЗ предусмотрен контроль за соблюдением законодательства Российской Федерации о размещении госзаказов, который осуществляется путем плановых и внеплановых проверок уполномоченным органом.

Право заказчика осуществить закупку без заключения контракта предусмотрено в случае, если такие товары, работы, услуги поставляются, выполняются, оказываются на сумму, не превышающую установленного ЦБ РФ предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке, т.е. 100 000 руб.

Таким образом, должностное лицо несет административную ответственность за закупки одноименных товаров, одноименных работ, одноименных услуг в течение квартала на сумму, превышающую 100 000 руб.

Принимая во внимание, что понятие «одноименные товары» может иметь разные трактовки, Минэкономразвития России придерживается общих определений товара, которые используются, например, ГОСТ Р 51303-99 «Торговля. Термины и определения», где под одноименными понимаются аналогичные по техническим и функциональным характеристикам товары, работы, услуги определенного вида, которые могут отличаться незначительными особенностями (деталями), не влияющими на качество и их основные потребительские свойства, и которые являются однородными по своему потребительскому назначению.

Номенклатура товаров, работ, услуг для государственных и муниципальных нужд в настоящее время дорабатывается и будет утверждена Минэкономразвития России после согласования с федеральными органами исполнительной власти, а также с субъектами Российской Федерации.

До утверждения указанной номенклатуры в целях отнесения товаров, работ, услуг к одноименным материалы следует относить в соответствии с вышеуказанным определением.

Как следует из ст. 48 и 120 ГК РФ учреждение является юридическим лицом, имущество которого обособлено от имущества создавшего его публичного образования, поэтому оно может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Следовательно, при реализации указанных полномочий учреждение выступает как хозяйствующий субъект со специальной правоспособностью и действует в своих интересах в соответствии с целями деятельности, предусмотренными в его учредительных документах.

Порядок расходования учреждением денежных средств в приведенных случаях регламентирован положениями ст. 70 и 71 БК РФ.

Статьей 71 БК РФ установлено, что все закупки бюджетными учреждениями товаров, работ и услуг на сумму свыше 2000 минимальных размеров оплаты труда (200 000 руб.) осуществляются исключительно на основе государственных или муниципальных контрактов.

Поэтому при рассмотрении споров арбитражные суды должны иметь в виду, что в силу положений Закона № 94-ФЗ, в том числе его ст. 4 и 9, для заключения государственного (муниципального) контракта учреждению необходимо получить полномочия государственного (муниципального) заказчика, которыми его может наделить соответствующий орган государственной власти Российской Федерации, орган государственной власти субъекта Российской Федерации, орган местного самоуправления.

Государственный (муниципальный) контракт заключается в порядке, предусмотренном ГК РФ (§ 4 главы 30) и иными федеральными законами.

На основании приказа Минэкономразвития России от 05.12.2008 № 427 «Об условиях допуска товаров, происходящих из иностранных государств, для целей размещения заказов на поставки товаров для государственных или муниципальных нужд» при размещении заказов на поставки товаров для государственных или муниципальных нужд путем проведения конкурса или аукциона участникам размещения заказа, заявки на участие которых содержат предложения о поставке товаров российского происхождения, предоставляются преференции в отношении цены контракта в размере 15%.

Следует иметь в виду, что согласно п. 3 ст. 25 и п. 2 ст. 35 Закона № 94-ФЗ обязанность по нотариальному заверению документов установлена только в отношении выписки из Единого государственного реестра юридических лиц или выписки из Единого государственного реестра индивидуальных предпринимателей (письмо Минэкономразвития России от 29.09.2008 № Д05-4120).

В Законе № 94-ФЗ отсутствует норма об обязательном нотариальном заверении копий других документов, в том числе подтверждающих наличие у участника размещения заказа производственных мощностей, технологического оборудования, финансовых и трудовых ресурсов на поставки товаров, выполнение работ, оказание услуг для нужд обороны и безопасности. Поэтому заказчик не вправе требовать от участника размещения заказа нотариально заверенных копий перечисленных документов.

В соответствии с частью седьмой ст. 37 Закона № 94-ФЗ заказчик в течение трех рабочих дней со дня подписания протокола передает победителю аукциона один экземпляр протокола и проект контракта, который составляется путем включения цены контракта, предложенной победителем аукциона, в проект контракта, прилагаемого к документации об аукционе.

Согласно ст. 191 ГК РФ течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало.

Поэтому день подписания протокола аукциона не входит в исчисление трехдневного срока, определенного Законом № 94-ФЗ заказчику для передачи победителю аукциона одного экземпляра протокола и проекта государственного (муниципального) контракта.

В соответствии с частью восьмой ст. 37 Закона № 94-ФЗ протокол аукциона размещается на официальном сайте заказчиком, уполномоченным органом, специализированной организацией в течение дня, следующего после дня подписания указанного протокола. Таким образом, данным Законом установлен конкретный срок для размещения протокола аукциона заказчиком на соответствующем официальном сайте.

Федеральным законом от 27.12.1995 № 213-ФЗ «О государственном оборонном заказе» предусмотрена возможность заказчиком устанавливать поквартальное или поэтапное авансирование работ по выполнению государственного оборонного заказа в размере не менее 40% их стоимости за счет средств федерального бюджета на финансирование оборонного заказа.

Таким образом, если начальная (максимальная) цена контракта (цена лота) превышает 50 млн руб. и размер аванса превышает 30% начальной (максимальной) цены контракта, заказчики обязаны предусмотреть условия об обеспечении исполнения контракта в размере, не превышающем на 20% размера аванса, но не менее чем размер аванса.

Приобретение бюджетными учреждениями для собственных нужд товаров, работ и услуг на сумму, не превышающую 200 000 руб., осуществляется на основании договоров, заключаемых в обычном порядке в соответствии с общими правилами, установленными ГК РФ.

От договоров (контрактов), заключаемых учреждением в пределах выделенных по смете денежных средств для обеспечения собственных нужд, необходимо отличать контракты, заключаемые в целях обеспечения государственных (муниципальных) нужд согласно Закону № 94-ФЗ.

Федеральным законом от 30.12.2008 № 308-ФЗ в п. 3, 3.1, 4.1 и 6 ст. 9 Закона № 94-ФЗ внесены следующие изменения, вступившие в силу с 1 марта 2009 г.

Пункт 3

После определения победителя конкурса, аукциона (победителя в проведении запроса котировок) в срок, предусмотренный для заключения государственного (муниципального) контракта, заказчик может отказаться от заключения контракта с победителем конкурса, аукциона или победителем в проведении запроса котировок в случае уклонения победителя конкурса, аукциона (победителя в проведении запроса котировок) от заключения контракта с участником размещения заказа, с которым заключается такой контракт, если установлен факт:

- ликвидации участников конкурса, аукциона, размещения заказа путем запроса котировок – юридических лиц или принятия арбитражным судом решения о признании участников конкурса, участников аукциона, участников размещения заказа путем запроса котировок – юридических лиц, индивидуальных предпринимателей банкротами и об открытии конкурсного производства;

- приостановления деятельности участников конкурса, аукциона, размещения заказа путем запроса котировок в порядке, предусмотренном КоАП РФ;

- предоставления участниками конкурса, аукциона, размещения заказа путем запроса котировок заведомо ложных сведений, содержащихся в документах, предусмотренных п. 3 ст. 25 или п. 2 ст. 35 Закона № 94-ФЗ;

- нахождения имущества участников конкурса, аукциона, размещения заказа путем запроса котировок под арестом, наложенным по решению суда, если на момент истечения срока заключения контракта балансовая стоимость арестованного имущества превышает 25% балансовой стоимости активов указанных лиц по данным бухгалтерской отчетности за последний завершенный отчетный период;

- наличия у участников конкурса, аукциона, размещения заказа путем запроса котировок задолженности по начисленным налогам, сборам и иным обязательным платежам в бюджеты любого уровня или государственные внебюджетные фонды за прошедший календарный год. В случае если размер задолженности превышает 25% балансовой стоимости активов этих лиц по данным бухгалтерской отчетности за последний отчетный период, при условии, что перечисленные лица не обжалуют наличие указанной задолженности в соответствии с законодательством Российской Федерации.

Пункт 3.1

В случае если победитель конкурса, аукциона, запроса котировок отказался от заключения контракта или уклонился от заключения контракта с участником размещения заказа, не позднее одного рабочего дня, следующего после дня установления фактов, предусмотренных частью третьей данной статьи и являющихся основанием для отказа от заключения контракта, составляется протокол об отказе от заключения контракта. В протоколе должны содержаться сведения о месте, дате и времени его составления, о лице, с которым заказчик отказывается заключить контракт, сведения о фактах, являющихся основанием для отказа от заключения контракта, а также реквизиты документов, подтверждающих такие факты. Протокол составляется в двух экземплярах и подписывается заказчиком в день составления, один экземпляр хранится у заказчика. Протокол размещается заказчиком на официальном сайте, определяемом в порядке, установленном ст. 16 Закона № 94-ФЗ, в течение дня, следующего после дня подписания протокола. Заказчик в течение двух рабочих дней со дня подписания протокола передает один экземпляр протокола лицу, с которым заказчик отказывается заключить контракт.

Заказ признается размещенным со дня заключения государственного (муниципального) контракта, а в случае, предусмотренном подп. 14 п. 2 ст. 55 Закона № 94-ФЗ, со дня заключения иных гражданско-правовых договоров.

Пункт 4.1

Цена государственного или муниципального контракта является твердой и не может изменяться в ходе его исполнения, за исключением случаев заключения контракта на основании подп. 2.1 п. 2 ст. 55 Закона № 94-ФЗ, а также случаев, установленных п. 4.2, 6, 6.2-6.4 ст. 9 этого Закона. Цена государственного (муниципального) контракта может быть снижена по соглашению сторон без изменения предусмотренных контрактом количества товаров, объема работ, услуг и иных условий исполнения государственного (муниципального) контракта.

Пункт 6

Заказчик по согласованию с исполнителем, подрядчиком в ходе исполнения контракта вправе изменить не более чем на 10% предусмотренный контрактом объем работ или при выявлении потребности в дополнительном объеме работ, услуг, не предусмотренных контрактом.

При исполнении государственного (муниципального) контракта не допускается перемена поставщика (исполнителя, подрядчика), за исключением, если новый поставщик (исполнитель, подрядчик) является правопреемником по такому контракту вследствие реорганизации в форме преобразования, слияния или присоединения.

Если цена государственного контракта, заключенного на срок не менее чем три года, составляет 10 млрд руб. и более и выполнение контракта без изменения его цены невозможно по причине существенного возрастания стоимости подлежащих выполнению работ, то такая цена может быть изменена на основании решения Правительства РФ.

Если цена государственного (муниципального) контракта, заключенного на срок не менее чем три года, составляет от 500 млн руб. до 1 млрд руб. и более и выполнение контракта без изменения цены невозможно по причине существенного возрастания стоимости выполняемых работ, то такая цена может быть изменена на основании закона субъекта Российской Федерации, решения представительного органа местного самоуправления.

В случае изменения регулируемых государством цен (тарифов) для субъектов естественных монополий заказчик при исполнении государственного (муниципального) контракта может изменить цену контракта пропорционально размеру изменения тарифов, цен субъектов естественных монополий.

В случае перемены государственного (муниципального) заказчика по контракту права и обязанности заказчика по такому контракту переходят к новому заказчику в том же объеме и на тех же условиях.

Котировочная заявка подается участником размещения заказа муниципальному заказчику в письменной форме, она должна быть подписана и заверена печатью участника размещения заказа (для юридических лиц) или подписью участника размещения заказа (для индивидуальных предпринимателей и физических лиц). Если котировочная заявка состоит из более чем одного листа, все листы должны быть пронумерованы, прошиты, заверены подписью и скреплены печатью участника размещения заказа (для юридических лиц) или заверены подписью участника размещения заказа (для индивидуальных предпринимателей и физических лиц). Подача котировочной заявки в форме электронного документа не предусмотрена. Любой участник размещения заказа вправе подать только одну котировочную заявку, внесение изменений в которую не допускается.

Бюджетные учреждения могут приобрести материальные запасы по договору купли-продажи, изготовить собственными силами, получить по договору дарения, при безвозмездной передаче или в результате выбытия основных средств и другого имущества.

Фактическая стоимость приобретаемых по договору купли-продажи материальных запасов складывается из следующих затрат:

- суммы, уплачиваемой в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемой за информационные консультационные и посреднические услуги, связанные с приобретением материальных ценностей;

- таможенных пошлин и иных платежей, связанных с приобретением материальных запасов;

- курсовых разниц, возникающих до принятия материальных запасов к бухгалтерскому учету в случаях, когда оплата производится в валюте Российской Федерации в сумме, эквивалентной сумме в иностранной валюте;

- транспортных расходов, связанных с доставкой материальных запасов до места их использования, включая страхование доставки;

- расходов, связанных с подработкой, сортировкой, фасовкой и улучшением технических характеристик полученных запасов, не связанных с их использованием;

- иных платежей, непосредственно связанных с приобретением материальных запасов.

Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов.

Фактическая стоимость материальных запасов, полученных учреждением по договору дарения или в результате выбытия основных средств и другого имущества, определяется как сумма их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, стоимости их доставки и затрат на приведение их в состояние, пригодное для использования.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету.

Учреждения могут получать материальные ценности в результате безвозмездного поступления от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета (а также от государственных и муниципальных организаций), от учреждений разных уровней бюджетов, а также от учреждений, подведомственных одному главному распорядителю (распорядителю) средств бюджета. В этих случаях материальные запасы принимаются по фактической стоимости с учетом затрат на их доставку и приведение их в состояние, пригодное для использования.

Материальные запасы, находящиеся в соответствии с условиями договора в пользовании или распоряжении учреждения, но не принадлежащие ему, принимаются к учету в размере стоимости, предусмотренной в договоре.

Если стоимость приобретенных материальных запасов определена в иностранной валюте, то для принятия их к учету производится пересчет их стоимости в валюту Российской Федерации по курсу Центробанка России, действующему на дату принятия запасов к бухгалтерскому учету.

Списание (отпуск) материальных запасов производится:

- по фактической стоимости каждой единицы;

- по средней фактической стоимости.

Оценка материальных запасов по средней фактической стоимости производится по каждой группе или виду запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающееся из средней фактической стоимости и количества остатка на начало месяца, и поступивших запасов в течение текущего месяца на дату списания (отпуска).

Учет материальных запасов ведется на следующих счетах Плана счетов бюджетного учета:

- 0 105 01 000 «Медикаменты и перевязочные средства»;

- 0 105 02 000 «Продукты питания»;

- 0 105 03 000 «Горюче-смазочные материалы»;

- 0 105 04 000 «Строительные материалы»;

- 0 105 05 000 «Мягкий инвентарь»;

- 0 105 06 000 «Прочие материальные запасы»;

- 0 105 07 000 «Готовая продукция».

Пример

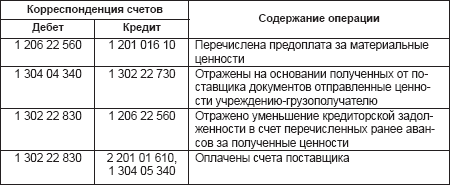

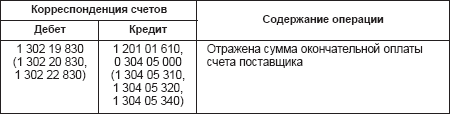

Грузополучатель является подведомственным заказчику учреждением. Вышестоящее учреждение (заказчик) должно сделать записи:

Одновременно с этим вышестоящее учреждение высылает грузополучателю или централизованной бухгалтерии извещение (форма 0504805). К нему прилагается копия счета поставщика на отправленные в адрес грузополучателя материальные ценности и производится запись:

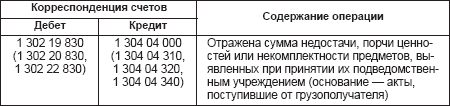

Если грузополучатель обнаружил, что товары поставлены не в полном объеме или они испорчены, то в учете заказчика (вышестоящего учреждения) делается запись:

Нижестоящее учреждение (грузополучатель) отражает операции по централизованным поставкам следующим образом.

При получении извещения (форма 0504805) и копии счета поставщика на отправленные в адрес грузополучателя и полученные материальные ценности делаются записи:

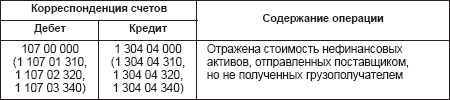

Если к моменту получения извещения товары, отправленные поставщиком, не дошли до грузополучателя, нужно сделать следующую запись:

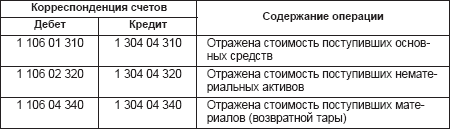

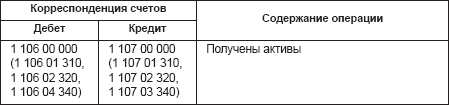

Операция получения активов отражается в учете записью:

Централизованная поставка горюче-смазочных материалов

Любое учреждение имеет на балансе автомобиль, эксплуатация которого невозможна без горюче-смазочных материалов (ГСМ). Варианты приобретения ГСМ различны, например, самостоятельно путем безналичного перечисления денежных средств на счет поставщика, через подотчетных лиц. Также ГСМ организации могут получать в рамках централизованной поставки от вышестоящей организации.

Рассмотрим, как производится поставка ГСМ при централизованном снабжении в соответствии с требованиями законодательства и как данные операции отражаются в бюджетном учете.

Решение о централизованной закупке ГСМ принимает главный распорядитель организации. На основании заявок подведомственных учреждений определяется общая потребность в ГСМ на определенный период времени (месяц, квартал, полугодие, год). После того как главный распорядитель определил объемы поставок ГСМ, возникает вопрос о заключении договора с нефтяной компанией на их поставку.

Исходя из стоимости ГСМ цена договора на их поставку превышает 100 000 руб., поэтому учреждение обязано руководствоваться нормами Закона № 94-ФЗ, т.е. заключать договор путем проведения открытого конкурса (запроса котировок).

Если учреждение принимает решение о заключении договора на поставку ГСМ путем запроса котировок, то по норме п. 3 ст. 42 Закона № 94-ФЗ заказчик-уполномоченный орган вправе осуществить путем запроса котировок размещение заказа на поставку одноименных товаров, выполнение одноименных работ, оказание одноименных услуг на сумму, не превышающую 500 000 руб., подлежащую уплате в течение квартала.

Государственный (муниципальный) заказ на приобретение ГСМ может быть заключен по результатам проведенного конкурса. Причем в силу внесенных в Закон № 94-ФЗ изменений предмет договора (ГСМ) может быть разбит на лоты (бензин, масла, охлаждающие жидкости для двигателя и т.д.). Такая разбивка удобна, поскольку один поставщик может не располагать всеми необходимыми видами ГСМ либо некоторые ГСМ из заявленного перечня могут быть предоставлены на не выгодных для организации условиях (завышена цена).

Договором может быть предусмотрено поступление ГСМ:

- на склад заказчика, где он самостоятельно доводит их необходимый объем до подведомственных ему получателей. Оплата (окончательная оплата) ГСМ производится после поступления на склад заказчика;

- ежемесячно на склад подведомственных заказчику организаций. Оплата производится по мере отгрузки.

ГСМ могут поставляться ежемесячно равными долями, указанными в договоре, или с учетом остатка ГСМ у подведомственных учреждений. Заказчик ежемесячно представляет поставщику заявку, в которой указывает, какой организации какое количество ГСМ следует поставить в этом месяце. При этом заблаговременно подведомственные организации должны своему главному распорядителю представить сведения об остатках ГСМ и возникающих потребностях в них. Достаточно часто в целях экономии бюджетных средств главный распорядитель с учетом потребностей устанавливает лимит пробега автомобиля в месяц, исходя из которого рассчитывается ежемесячная потребность в бензине. Норма пробега утверждается приказом руководителя. Расход бензина сверх утвержденного лимита возможен только при незапланированных поездках и командировках. Потребность в маслах и других жидкостях рассчитывается исходя из установленного лимита пробега.

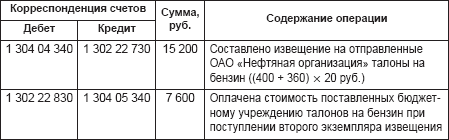

При отправке ГСМ подведомственным организациям заказчик составляет извещение (форма 0504805) в двух экземплярах и независимо от предмета централизованной отправки (талоны на бензин, канистры с жидкостью для омывания стекол и т.д.) отправляет подведомственному учреждению не только извещение установленной формы, но и копию счета на поставляемые материальные ценности и товарную накладную. Счет и товарная накладная приходят организации-грузополучателю вместе с материальными ценностями (ГСМ). Получив извещение, грузополучатель контролирует поступление ГСМ. После их поступления в учреждение второй экземпляр извещения с отметками о получении ГСМ отправляется вышестоящей организации – заказчику, который, в свою очередь, получив подтверждение об отгрузке ГСМ, оплачивает их по счету (счету-фактуре), выставленному поставщиком.

Пример

Главный распорядитель бюджетных средств провел открытый конкурс на поставку бензина марки АИ-92, который предполагается получать с использованием талонов. Конкурс выиграла ОАО «Нефтяная организация», с которой был заключен договор. По условиям договора организация в течение 6 месяцев ежемесячно предоставляет определенное количество бензина подведомственным организациям заказчика:

400 л бензина марки АИ-92 (20 талонов по 20 л каждый) бюджетной организации. Оплата талонов на бензин производится по мере их поставки подведомственным организациям. Стоимость 1 л бензина равна 20 руб.

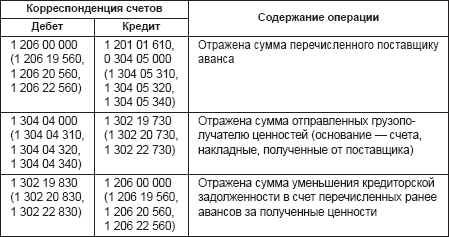

Главный распорядитель в бухгалтерском учете сделает следующие записи:

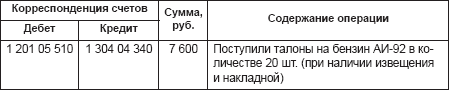

В бухгалтерском учете подведомственной бюджетному учреждению организации будет сделана запись:

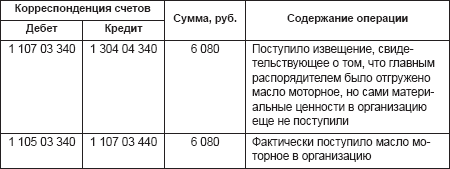

При поступлении в организацию не талонов на бензин, которые являются денежными документами, а, допустим, масла моторного, подведомственная организация в учете использует счет 1 105 03 340 Увеличение стоимости горюче-смазочных материалов.

При выдаче талонов на бензин из кассы учреждения под отчет делается запись:

Дебет 1 105 03 340 «Увеличение стоимости горюче-смазочных материалов» – Кредит 1 201 05 610 «Выбытия денежных документов».

Возможен и другой случай, когда поставка осуществляется со склада заказчика. Организация-заказчик заключила договор на приобретение масла моторного в количестве 400 л на сумму 80 000 руб. Масло расфасовано в канистры вместимостью 4 л. Две канистры были отгружены со склада подведомственной организации. Фактически масло поступило в подведомственную организацию после получения извещения.

В бухгалтерском учете заказчика операции по приобретению и отгрузке масла моторного будут отражены следующим образом:

У подведомственной организации в бухгалтерском учете на сумму полученного в рамках централизованной поставки моторного масла будут сделаны следующие бухгалтерские записи: