Создание предприятия

Создание предприятия: регистрация, начальный капитал, учет расходов и отчетность

Регистрация предприятия. Не так давно на то, чтобы открыть свое дело, уходило от одного до двух месяцев. Сначала нужно было подать в налоговую инспекцию необходимые для регистрации документы, затем посетить все внебюджетные фонды и получить свидетельства о постановке на учет в них. Только зарегистрировавшись в фондах, можно было открывать банковский счет и наконец приступать к работе. А если фирма или предприниматель не успевали в срок уведомить инспекцию о регистрации в фондах, так еще и штраф платить приходилось.

Но все это в прошлом. Теперь никуда, кроме налоговой, обращаться не нужно, да и сроки регистрации значительно сократились.

Теперь регистрация проходит по принципу «одного окна». И фирмы, и предпринимателей, которые начинают свою деятельность впервые, будут регистрировать в налоговой инспекции. Здесь же будет проходить перерегистрация тех фирм и предпринимателей, которые вели бизнес и до 1 января 2004 г.

Чтобы открыть фирму, нужно подать в налоговую инспекцию заявление по форме № Р11001. Для предпринимателей разработаны две формы заявления:

- № Р21001 – для тех, кто впервые открывает свой бизнес;

- № Р27001 – для тех, кто прошел госрегистрацию до 1 января 2004 г.

Подробные разъяснения о том, как их заполнить, содержит Постановление Правительства РФ от 19 июня 2002 г . № 439. «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей».

При государственной регистрации создаваемого юридического лица в регистрирующий орган также представляются:

- решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством Российской Федерации;

- учредительные документы юридического лица (подлинники или засвидетельствованные в нотариальном порядке копии).

При регистрации фирм налоговики не вправе теперь требовать договоры аренды, приказы о назначении директора и главного бухгалтера, информационные письма о присвоении кодов статистики и др. Об этом сказано в Письме МНС России от 6 октября 2003 г . № ФС-6-09/1035.

Обращаться во внебюджетные фонды вам тоже не нужно. Теперь это должны делать сами налоговики. В течение пяти дней они обязаны связаться с чиновниками из отделений Пенсионного фонда, Фонда социального страхования, Федерального и территориального фондов обязательного медицинского страхования и с местным Управлением Госкомстата. Присвоив фирме или предпринимателю регистрационные реквизиты, фонды сообщат их в налоговую инспекцию. А вам направят заказные письма, подтверждающие постановку на учет. При этом не имеет значения, когда уведомительные письма дойдут до адресата. Чтобы начать работать, достаточно свидетельства, выданного ИМНС.

Правда, фирме придется самостоятельно встать на учет в фондах, если у нее есть обособленное подразделение. Для этого нужно будет представить в отделениях фондов по месту нахождения подразделения фирмы заявление о регистрации в качестве страхователя, а также свидетельство о внесении записи в ЕГРЮЛ и постановке на налоговый учет. Сроки и порядок представления этих документов содержит Федеральный закон от 23 декабря 2003 г . № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей».

Все данные о фирме, полученные из фондов, инспекторы вносят в Единый государственный реестр юридических лиц (ЕГРЮЛ). А сведения о предпринимателе – в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП), утвержденный Постановлением Правительства РФ от 16 октября 2003 г . № 630.

Кстати, в реестр юридических лиц вносится и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности). Причем выбрать его фирма может по собственному усмотрению в зависимости от вида деятельности. А налоговая инспекция должна присвоить ей выбранный код.

ИМНС после внесения всей информации в реестр выдаст вам свидетельство о государственной регистрации и свидетельство о постановке на налоговый учет. Теперь эти два документа удостоверяют факт регистрации фирмы. Более того, с учетом поправки в Федеральный закон «О банках и банковской деятельности» их достаточно и для открытия банковского счета. Больше никаких документов банки требовать не должны.

Но необходимо обратить внимание на то, что для осуществления некоторых видов деятельности предпринимателю потребуется не только государственная регистрация, но и наличие соответствующей лицензии, то есть разрешения (права) на осуществление лицензируемого вида деятельности при обязательном соблюдении лицензионных требований и условий, выданной лицензирующим органом.

Для открытия счета в учреждение банка представляются:

- заявление на открытие счета, подписанное предпринимателем;

- документ о государственной регистрации предпринимателя в порядке, установленном законодательством Российской Федерации;

- свидетельство о постановке на учет в налоговом органе;

- карточка с образцом подписи предпринимателя, заверенной нотариально.

Банки открывают счета только при предъявлении свидетельства о постановке на учет в налоговом органе.

Расчет начального капитала. Для начала коммерческой деятельности фирме требуется первоначальный или стартовый капитал. Как правило, решением проблемы становится заем. Возникает вопрос: сколько понадобится на это денег? Как рассчитать оптимальную сумму стартового (авансированного) капитала, чтобы возможно быстрее наладить развитие фирмы и возвратить заем, неся минимальные издержки на процентах?

Сумма авансированного капитала (АК) включает:

- первоначальную стоимость закупаемого товара от поставщиков (в первый месяц);

- текущие затраты и налоги по зарплате в каждом расчетном месяце.

Рассмотрим некоторые варианты получения и использования авансированного капитала.

Вариант 1. Будем считать, что все текущие расходы будут оплачиваться за счет АК. Первоначальный оборот фирмы в первом месяце ее работы может составить 500,0 тыс. руб. В последующие месяцы объем продаж не ограничен и определяется только количеством имеющихся денег на закупку товаров.

Наценку на покупную стоимость товара от поставщиков примем в среднем 25% (включая НДС). Тогда первоначальная покупная стоимость товара (с НДС) составит: 500,0 тыс. руб.: 1,25 = 400,0 тыс. руб.

На расчетном счете фирмы есть 10 тыс. руб. как вклад в уставный капитал. Требуется приобрести кассовый аппарат стоимостью 5,0 тыс. руб. Остальные деньги оставляем в качестве резерва на непредвиденные расходы.

Примем следующие текущие расходы в каждом месяце (за счет использования АК):

- аренда помещений офиса и склада (включая грузоподъемник) – 45,0 тыс. руб.;

- аренда офисной техники (компьютера, факса, ксерокса) – 10,0 тыс. руб.;

- аренда транспорта для перевозки товаров покупателям – 15,0 тыс. руб.;

- управленческие расходы – 5,0 тыс. руб.;

- фонд зарплаты (штат – 8 чел.) – 59,4 тыс. руб.;

- отчисления в фонды (26,2% от зарплаты, включая отчисления в ФСС по травматизму) – 15,6 тыс. руб.

Итого текущие затраты – 150,0 тыс. руб.

Для первого месяца АК будет состоять из покупной стоимости товара и текущих расходов: 400,0 тыс. руб. + 150,0 тыс. руб. = 550,0 тыс. руб.

В последующие месяцы авансированный капитал будет возрастать только за счет покрытия текущих затрат. Вся полученная выручка от продаж в конце каждого месяца будет направляться на закупку товаров для реализации в следующем месяце.

Необходимо определить, до какого месяца надо использовать и наращивать АК, чтобы затем погасить заем и проценты по нему. При этом должно остаться достаточно средств для продолжения бизнеса.

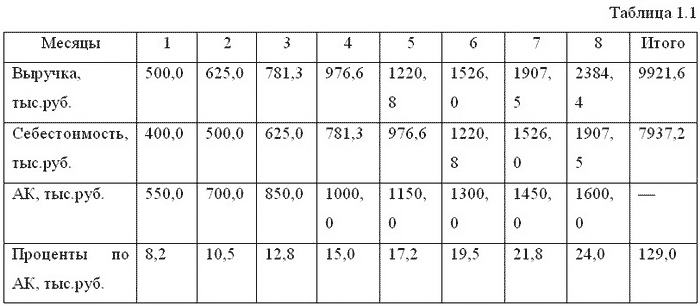

Подсчитаем получаемую выручку, АК и проценты по нему по месяцам (выручка в каждом предыдущем месяце является себестоимостью (закупочной стоимостью) для последующего месяца и в каждом расчетном месяце определяется умножением величины покупной стоимости товара на коэффициент наценки, равный 1,25).

Расчеты АК по месяцам также приведены в таблице 1.1. В первом месяце потребуется, как было сказано выше, 550,0 тыс. руб., а в последующие месяцы величина АК будет увеличиваться только на 150,0 тыс. руб. в месяц на покрытие текущих расходов.

Проценты по АК при принятой в данном случае ставке займа 18% в год за каждый месяц его использования определялись по остатку АК в каждом месяце по формуле:

АК х (1мес./12мес.) х (18% / 100%).

Расчеты показывают, что, например, после погашения АК в 7-ом месяце нельзя обеспечить в следующем месяце даже первоначальный объем продаж (как в 1-ом месяце). Если погасить из выручки за 7-й месяц (1907,5 тыс. руб.) величину АК (1450,0 тыс. руб.) и проценты по нему (105,0 тыс. руб.), то свободных средств останется: 1907,5 тыс. руб. – 1450,0 тыс. руб. – 105,0 тыс. руб. = 352,5 тыс. руб. Это гораздо меньше, чем для закупки товаров даже в 1-ом месяце (400,0 тыс. руб.). А ведь надо еще оставить денег на текущие расходы (150,0 тыс. руб.) для функционирования фирмы в следующем месяце (после погашения АК).

В качестве времени погашения АК выберем 8-ой месяц. В данном случае остаток свободных средств на 9-ый месяц будет: 2384,4 тыс. руб. – 1600,0 тыс. руб. – 129,0 тыс. руб. – 150,0 тыс. руб. = 505,4 тыс. руб. На эти деньги можно будет обеспечить объем продаж: 505,4 тыс. руб. х 1,25 = 631,8 тыс. руб. То есть эта выручка лишь немного превышает ее величину для 2-го месяца использования АК (625,0 тыс. руб.).

Недостаток этого варианта состоит в том, что он позволяет после погашения АК лишь вернуться к почти первоначальному развитию фирмы с весьма малым объемом продаж (631,8 тыс. руб.).

Вариант 2. Будем считать, что можно обеспечить равномерно выручку по месяцам, равную в среднем выручке в месяц по варианту 1. Тогда средняя выручка (см. табл. 1.1) будет: 9921,6 тыс. руб.: 8 мес. = 1240,2 тыс. руб. Для удобства расчетов примем ее округленно равной 1250,0 тыс. руб. В этом случае покупная стоимость товара – 1250,0 тыс. руб. : 1,25 = 1000,0 тыс. руб. Остальные условия задачи будут такие же, как и в варианте 1.

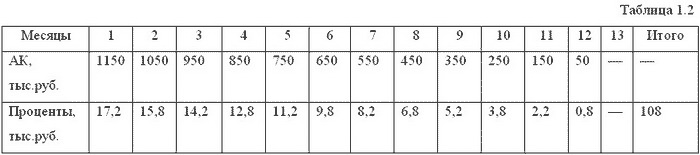

Всего величина АК для 1-го месяца будет состоять из покупной стоимости товара (1000,0 тыс. руб.) и текущих расходов (150,0 тыс. руб.). То есть всего – 1150,0 тыс. руб. Поскольку объем продаж принимаем неизменным за каждый месяц (1250,0 тыс. руб.), то высвобождаемые средства (1250,0 тыс. руб. – 1000,0 тыс. руб. = 250,0 тыс. руб.) используем на покрытие текущих расходов (150,0 тыс. руб.). За счет оставшейся суммы (100,0 тыс. руб.) будем каждый месяц погашать авансированный капитал (см. табл. 1.2).

Из таблицы видно, что через 12 месяцев можно погасить весь авансированный капитал. На конец 12-го месяца вычитаем из выручки остаток непогашенного АК, проценты и оставляем резерв на текущие расходы для следующего месяца. Тогда свободные деньги на закупку товаров для перепродажи в следующем – 13-ом месяце будут: 1250,0 тыс. руб. – 50,0 тыс. руб. – 108,0 тыс. руб. – 150,0 тыс. руб. = 942,0 тыс. руб. На эту сумму закупки товаров можно затем получить выручку: 942,0 тыс. руб. х 1,25 = 1177,5 тыс. руб.

После возврата АК объем продаж снижается по сравнению с первоначальной величиной (1250,0 тыс. руб.) на 72,5 тыс. руб., или всего лишь на 5,8%. По сравнению с исходным вариантом 1 здесь мы проигрываем по времени возврата АК. Однако по сравнению с тем же вариантом обеспечивается более эффективное развитие фирмы. После возврата АК в последнем варианте выручка оказывается почти в 1,9 раза больше (1177,5 тыс. руб. : 631,8 тыс. руб.).

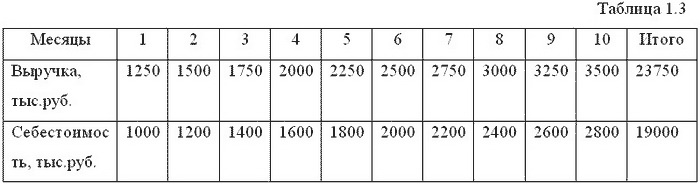

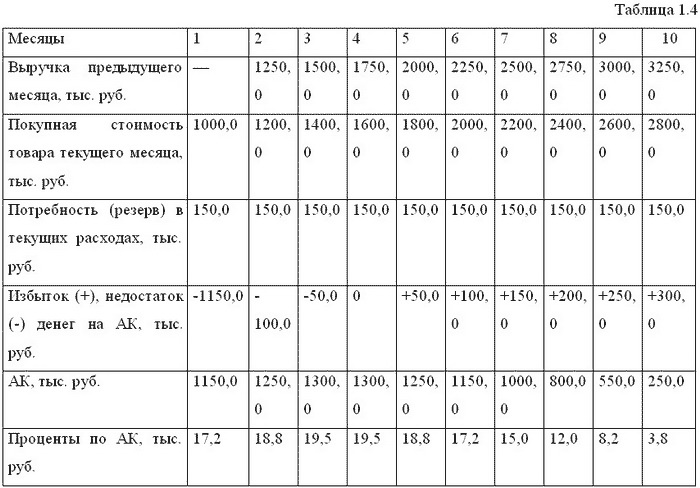

Вариант 3. По сравнению с предыдущим случаем будем считать, что объем продаж фирмы может быть увеличен каждый последующий месяц, например, на 20% по сравнению с объемом продаж за 1-й месяц использования АК. В табл. 4 приведены величины выручки (объема продаж) и себестоимости (покупной стоимости товаров, включая НДС) в расчете на 10 месяцев (до полного погашения АК) (см. таблицу 1.3).

Для расчета АК примем следующую схему добавления или при избытке средств погашения авансированного капитала (табл. 1.4). Для 1-го месяца, как и раньше, АК определяется покупной стоимостью товара и текущими расходами. Для последующих месяцев для расчета средств АК надо из получаемой выручки предыдущего месяца каждый раз вычитать покупную стоимость товара текущего месяца и текущие расходы. Если получаемая сумма отрицательна, то на эту величину надо увеличивать АК. В противном случае за счет высвобождаемых средств можно погашать АК.

Например, для 2-го месяца из выручки 1-го месяца (1250,0 тыс. руб.) вычитаем потребность средств на покупку товаров во 2-м месяце (1200,0 тыс. руб.) и текущие расходы (150,0 тыс. руб.): 1250,0 тыс. руб. – 1200,0 тыс. руб. – 150,0 тыс. руб. = —100,0 тыс. руб.

Следовательно, для 2-го месяца величину АК надо увеличивать на эту сумму по сравнению с первым месяцем. В итоге величина АК будет: 1150,0 тыс. руб. + 100,0 тыс. руб. = 1250,0 тыс. руб. (см. табл. 1.4).

Проценты по АК составят за 10 месяцев величину 150,0 тыс. руб.

Вычитаем из выручки на конец 10-го месяца (3500,0 тыс. руб.) остаток непогашенного АК (250,0 тыс. руб.), проценты по АК (150,0 тыс. руб.) и потребность в текущих расходах (150,0 тыс. руб.) на следующий месяц. Получим остаток свободных средств на конец 10-го месяца: 3500,0 тыс. руб. – 250,0 тыс. руб. – 150,0 тыс. руб. – 150,0 тыс. руб. = 2950,0 тыс. руб. На следующий месяц (11-й), таким образом, не хватает 50,0 тыс. руб., чтобы довести покупную стоимость товара до потребной величины (3000,0 тыс. руб.). Отсюда и объем продаж (2950,0 тыс. руб. х 1,25 = 3687,5 тыс. руб.) будет несколько меньше запланированного (3000,0 тыс. руб. х 1,25 = 3750,0 тыс. руб.), или на 1,7% меньше, чем планируемая выручка.

Вариант 3 оказывается более благоприятным по сравнению с вариантом 3. Во-первых, он позволяет сократить продолжительность цикла использования АК с 12 месяцев до 10. Во-вторых, можно обеспечить больший объем продаж после погашения АК. Выигрыш по величине АК составляет 2510,0 тыс. руб., или 213,2%.

Вопрос здесь лишь в том, будут ли товары фирмы пользоваться таким большим спросом у покупателей.

Таким образом, в зависимости от выбора варианта привлечения АК можно получить совершенно разное финансовое положение фирмы после возврата АК. Это надо учитывать при выборе стратегии развития фирмы в начале деятельности с использованием первоначального капитала.

Все перечисленные выше примеры были выполнены без учета уплаты налогов в бюджет.

Учет расходов и отчетность. Далеко не все вновь созданные организации начинают работать сразу после того, как прошли регистрацию и встали на учет в налоговой инспекции. Да и начав реальную деятельность, фирма обычно не сразу получает доходы, хотя расходы у нее появляются уже с первых дней – скажем, зарплата, стоимость оборудования, материалов и аренды.

Однако, несмотря на отсутствие доходов, отчитываться перед налоговиками новые организации все равно обязаны. А именно им необходимо сдать в инспекцию Бухгалтерский баланс и Отчет о прибылях и убытках, а также налоговые декларации.

Еще недавно фирма, которая не вела деятельность и не сдавала отчетность, в том числе бухгалтерскую, в различные контролирующие структуры, рисковала немногим. За непредставление налоговой декларации и иных сведений, предусмотренных налоговым законодательством, налогоплательщика могли привлечь к ответственности в виде штрафа в соответствии со ст. 119 и п. 1 ст. 126 НК РФ.

Ситуация изменилась после того, как Президент РФ подписал Федеральный закон от 02.07.2005 № 83-ФЗ «О внесении изменений в федеральный закон „О государственной регистрации юридических лиц и индивидуальных предпринимателей“ и в статью 49 ГК РФ». В настоящее время фирма, которая не сдала вовремя отчетность, может поплатиться не только денежными средствами, но и правоспособностью.

На практике бывает, что вновь зарегистрированная фирма временно вообще не ведет никакой деятельности, то есть не показывает в бухгалтерском учете никаких доходов и расходов (такие фирмы часто называют «нулевыми»).

Но, несмотря на это, сдать бухгалтерскую отчетность все равно придется. Ведь ни Федеральный закон «О бухгалтерском учете», ни Налоговый кодекс не освобождают фирму от сдачи промежуточной отчетности, даже если в отчетном периоде она не осуществляла никакой деятельности.

Составить отчетные формы в такой ситуации несложно. Так, в Бухгалтерском балансе придется заполнить всего несколько строк.

В пассиве баланса (по строке 410) необходимо записать величину уставного капитала организации, зафиксированную в учредительных документах. Так поступить нужно в любом случае – независимо от того, оплачен уставный капитал полностью или нет.

А в активе баланса нужно зафиксировать то имущество или денежные средства, которые фирме передали учредители в качестве своих вкладов в уставный капитал. Так, внесенные в качестве вкладов нематериальные активы следует показать по строке 110, основные средства – по строке 120, материалы или товары – по строке 210. Если в качестве взносов в уставный капитал учредители перечислили деньги, придется заполнить строку 260.

Часто бывает, что на момент составления баланса уставный капитал еще полностью не оплачен. В этом случае задолженность учредителей показывают по строке 240.

В свою очередь отчет о прибылях и убытках фирме, которая не начала деятельность, заполнить будет еще проще. Если никаких доходов и расходов не было, во всех строках нужно поставить прочерки. Придется записать только обязательные реквизиты: название фирмы, ее ИНН и ОКВЭД и отчетный период.

Пример. ООО «Вектра-М» зарегистрировано в ЕГРЮЛ 1 сентября 2005 г. Единственным учредителем организации является Р.М. Власов (гражданин России), который на общественных началах выполняет обязанности директора и главного бухгалтера. В качестве вклада в уставный капитал учредитель внес компьютер стоимостью 25 000 руб.Основной вид деятельности организации – розничная торговля оргтехникой. В период с 1 сентября по 1 октября 2005 г. ООО « Вектра-М» не осуществляло хозяйственных операций. В ноябре организация заключила договор с поставщиком оргтехники на оптовую поставку компьютеров и комплектующих к ним в 2006 г., а также договоры с мелкооптовыми покупателями оргтехники также на 2006 г. В декабре общество заключило договор с банком о предоставлении в январе 2006 г. кредита на закупку товаров.

Срок службы компьютера, внесенного в уставный капитал, – 3 года. В учетной политике для целей бухгалтерского учета установлен линейный метод начисления амортизации. Сумма ежемесячных амортизационных отчислений составляет 694 руб. (25 000 руб. : 36 мес.). Компьютер принят к учету 1 сентября 2005 г., поэтому амортизация по нему начисляется с 1 октября 2005 г.

ООО « Вектра-М» зарегистрировано до 31 октября, а значит, первым отчетным годом у него будет 2005 г. Организация является субъектом малого предпринимательства.

По итогам III квартала 2005 г. ООО " Вектра-М " составило формы № 1 «Бухгалтерский баланс» и № 2 «Отчет о прибылях и убытках». Обе формы были представлены в налоговую инспекцию 20 октября 2005 г.

В активе баланса в составе основных средств (строка 120) отражено имущество ООО « Вектра-М» (компьютер) на сумму 25 000 руб. В пассиве по строке 410 отражен уставный капитал общества на сумму 25 000 руб. Валюта баланса (строки 300 и 700) составила 25 000 руб.

Поскольку у ООО « Вектра-М» отсутствуют данные для заполнения отчета о прибылях и убытках, эта форма представлена в свернутом виде без разбивки на строки.

В составе отчетности за 2005 г. ООО « Вектра-М» должно представить бухгалтерский баланс и отчет о прибылях и убытках. В активе баланса по строке 120 будет отражен компьютер по фактической стоимости за минусом амортизации на сумму 22 918 руб. (25 000 руб. – 694 руб. х 3).

В пассиве баланса по строке 410 следует отразить уставный капитал ООО « Вектра-М» на сумму 25 000 руб., а по строке 470 – непокрытый убыток в размере 2082 руб. Сумма убытка проставляется в скобках.

Валюта баланса (строки 300 и 700) равна 22 918 руб.

В форме № 2 ООО «Вектра-М» отразит амортизацию по компьютеру на сумму 2082 руб. в составе управленческих расходов.

Убыток в размере 2082 руб. указывается по строкам «Убыток от продаж», «Убыток до налогообложения» и «Чистый убыток отчетного периода». Сумма убытка проставляется в скобках.

ООО « Вектра-М» должно представить бухгалтерскую отчетность за 2005 г. не позднее 1 апреля 2006 г.

У бухгалтеров фирм, не имеющих никаких доходов и расходов, часто возникает вопрос: нужно ли сдавать в инспекцию пустые налоговые декларации? Обратимся к Налоговому кодексу. В ст.23 записано: налогоплательщики обязаны «представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах».

Таким образом, по тем налогам, по которым фирма является плательщиком, сдать декларации придется независимо от того, были ли в отчетном периоде у фирмы объекты налогообложения и есть ли у нее налоговые льготы.

Например, фирма работает по обычной системе налогообложения, но в первом полугодии 2006 г. у нее не было никаких доходов и расходов. Несмотря на это, декларацию по налогу на прибыль фирме сдать все равно придется. Дело в том, что в ст.246 Налогового кодекса РФ записано, что плательщиками налога на прибыль «…признаются российские организации». Поэтому бухгалтеру нужно будет заполнить титульный лист декларации, а также лист 02 «Расчет налога на прибыль организаций», в строках которого проставить прочерки. Аналогичная ситуация и с декларацией по НДС.

А вот, например, налогоплательщиками транспортного налога «…признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства» (ст.357 Налогового кодекса РФ). А раз так, то в случае, если у фирмы на балансе нет транспортных средств, плательщиком транспортного налога она не является. Значит, не нужно сдавать даже пустой бланк декларации.

Новые фирмы начинают получать доходы не сразу, а вот расходы – зарплата, стоимость списанных материалов, амортизация и т.д. – возникают с первых дней работы. В бухгалтерском учете потраченные суммы отражают, как обычно, на счетах 20, 23, 25, 26, 44.

Производственное предприятие текущие расходы, как правило, списывает на счет 20 «Основное производство». Затем часть из них (по мере оприходования готовой продукции на склад) – на счет 43 «Готовая продукция». Там эти затраты на конец месяца и останутся – как незавершенное производство или нереализованная готовая продукция. Списываться эти расходы будут по мере продажи продукции в следующих периодах.

А вот расходы, учтенные на счете 26 «Общехозяйственные расходы» и счете 44 «Расходы на продажу», фирма может списать одним из двух способов: в дебет счета 20 или дебет счета 90 «Продажи», закрепив свой выбор в учетной политике. Это предусмотрено Инструкцией по применению Плана счетов.

В первом случае общехозяйственные расходы включаются в состав незавершенного производства. Остаток по счету 20 на конец отчетного периода заносится в строку 213 «Затраты в незавершенном производстве (издержки обращения)» Бухгалтерского баланса. До тех пор пока у фирмы не будет реализации, данные затраты в Отчет о прибылях и убытках не попадут.

Во втором же случае затраты, учтенные по дебету счета 26 или 44, ежемесячно списывают в дебет счета 90. В Отчете о прибылях и убытках эти суммы надо будет отразить соответственно по строкам 040 «Управленческие расходы» и 030 «Коммерческие расходы».

Таков общий порядок. А как быть фирмам, у которых в отчетном периоде не было никаких доходов? Проблема в том, что некоторые налоговые инспекторы на местах не принимают Отчет о прибылях и убытках, в котором заполнены строки 030 «Коммерческие расходы», 040 «Управленческие расходы», а по строке 010 «Выручка…» данных нет. В подобной ситуации списывать суммы расходов в дебет счета 90 не запрещается и инспектор обязан принять отчет. Но в этом же случае также можно использовать и счет 91 «Прочие доходы и расходы». Выбор остается за предприятием.

Если бухгалтер решит списать расходы в дебет счета 91, в Отчете о прибылях и убытках соответствующие суммы попадут в строку 100 «Прочие операционные расходы» или 130 «Внереализационные расходы».

Пример. ООО «Селена» зарегистрировано в июне 2006 г. До конца первого полугодия организация никаких доходов не получила, но уже произвела следующие расходы:

- заработная плата бухгалтера и руководителя (включая ЕСН) – 36 000 руб. (в том числе сумма ЕСН – 12 816 руб.);

- заработная плата рабочих (включая ЕСН) – 100 000 руб.;

- стоимость материалов, использованных в производстве, – 135 700 руб. (в том числе НДС – 20 700 руб.);

- стоимость списанных канцтоваров – 2360 руб. (в том числе НДС – 360 руб.).

Бухгалтер ООО «Селена» отразил заработную плату рабочих и начисленный на эту зарплату ЕСН, а также стоимость израсходованных в производстве материалов на счете 20 «Основное производство». А заработную плату бухгалтера и руководителя, начисленный на эту зарплату ЕСН и стоимость канцтоваров – на счете 26 «Общехозяйственные расходы».

В учетной политике ООО «Селена» записано, что общехозяйственные расходы ежемесячно списываются в дебет субсчета «Себестоимость продаж» счета 90.

Составляя отчетность за полугодие, понесенные фирмой общехозяйственные расходы (без НДС) в общей сумме 38 000 руб. (36 000 + 2360 – 360) бухгалтер записал по строке 040 «Управленческие расходы» Отчета о прибылях и убытках.

Затраты в незавершенном производстве (сальдо по счету 20 по состоянию на 30 июня 2004 г.) – 215 000 руб. (100 000 + 135 700 – 20 700) – бухгалтер записал в строку 213 Бухгалтерского баланса.

Произведенные расходы фирма должна учитывать не только в бухгалтерском, но и в налоговом учете. При этом те фирмы, которые рассчитывают налог на прибыль методом начисления, должны разделять все затраты на прямые и косвенные.

При этом те прямые затраты, которые относятся к незавершенному производству, остаткам готовой продукции и отгруженным, но не реализованным товарам, при расчете налога на прибыль не учитываются. Получается, что если в отчетном периоде у фирмы не было выручки, то и никакие прямые расходы учесть нельзя.

Что же касается косвенных расходов, то они к полученной выручке не привязаны и в полном объеме могут быть учтены при налогообложении (п.2 ст.318 Налогового кодекса РФ). Таким образом, по итогам отчетного периода у фирмы в налоговом учете образуется убыток на сумму произведенных косвенных расходов. В налоговой декларации его сумма будет показана по строке 050 «Итого прибыль (убыток)» листа 02.

Предприятия же, которые определяют прибыль кассовым методом, могут учесть все оплаченные расходы, независимо от того, получена выручка или нет. В такой ситуации все израсходованные фирмой суммы формируют убыток и полностью попадают в налоговую декларацию.

Организация бухгалтерского учета

Бухгалтерский учет важный элемент финансово-экономических отношений в человеческом обществе. В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливается роль и значение бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с Законом № 129-ФЗ «О бухгалтерском учете» объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными принципами ведения бухгалтерского учета в Российской Федерации являются следующие:

- организации обязаны вести бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

- бухгалтерский учет фактов хозяйственной деятельности ведется в российской валюте – рублях;

- основанием для записи в бухгалтерских учетных регистрах служат данные первичных учетных документов, фиксирующих хозяйственные операции;

- имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности подлежат оценке в денежном выражении путем суммирования фактически произведенных расходов. Допускается применение и других видов оценок в соответствии с действующим законодательством;

- текущие затраты и капитальные вложения подлежат в учете разграничению.

Ответственность за организацию бухгалтерского учета в возглавляемой им организации и за соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Руководитель организации (предприятия) обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми структурными подразделениями и службами, работниками организации, имеющими отношение к учету, требований главного бухгалтера или бухгалтера, выполняющего его функции в организации, по вопросам оформления и представления для учета необходимых документов и сведений.

Поскольку ответственность за ведение бухгалтерского учета Закон о бухгалтерском учете возлагает на главного бухгалтера (бухгалтера), то целесообразно, чтобы приказ по учетной политике организации и другие документы в обязательном порядке визировались главным бухгалтером (бухгалтером) организации или иным лицом, которому в соответствии с действующими нормами поручено ведение учета в организации.

Кроме того, руководитель организации несет юридическую ответственность за соблюдение законов, федеральных законов, федеральных конституционных законов, указов Президента Российской Федерации, правовых актов Правительства РФ и других нормативных правовых актов.

Руководитель организации самостоятельно может определить (в зависимости от объема учетной работы) организационную систему бухгалтерского учета в соответствующей организации:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

Отнесение вопроса о форме организации ведения бухгалтерского учета к компетенции руководителя организации означает, что учредители, акционеры или другие участники соответствующего юридического лица, а также собственник имущества организации не вправе своими решениями непосредственно определять форму организации учетной работы.

Учреждение бухгалтерской службы как структурного подразделения организации производится на основании соответствующего приказа или распоряжения руководителя организации. В связи с этим в нем должны быть также предусмотрены соответствующие изменения и дополнения, вносимые в штатное расписание организации.

При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное подразделение организации, возглавляемое главным бухгалтером, который и осуществляет руководство бухгалтерией. При этом необходимо учесть, что бухгалтерская служба как структурное подразделение соответствующей организации не обладает правами юридического лица.

В приказе (распоряжении) руководителя об учреждении бухгалтерской службы целесообразно утвердить Положение о бухгалтерской службе (бухгалтерии), а также должностные (служебные) инструкции работников бухгалтерии.

Должностные инструкции составляются для каждого работника бухгалтерии в целях разграничения полномочий работников, определения их прав и обязанностей. Закрепление за работниками участков бухгалтерского учета позволяет избежать дублирования или неоформления отдельных хозяйственных операций.

Структура должностной инструкции работника бухгалтерии соответствует Положению о бухгалтерской службе и имеет следующие разделы: общие положения; функции работника; права и обязанности; взаимодействие с другими работниками бухгалтерии и организации; организация работы; правила оценки результатов работы.

Должностная инструкция работника бухгалтерии составляется главным бухгалтером и утверждается руководителем организации. После ознакомления работника с должностной инструкцией он ставит отметку «Ознакомлен», дату и подпись.

В штатном расписании должны быть предусмотрены следующие данные: общее количество работников бухгалтерии, наименования должностей, система оплаты труда и размер заработной платы.

В случае передачи на договорных началах ведения бухгалтерского учета и отчетности централизованной бухгалтерии, специализированной организации или бухгалтеру – специалисту заключается гражданско – правовой договор. Наиболее предпочтительным является в данном случае договор возмездного оказания услуг.

Для учета в организациях применяют различные приемы и способы, совокупность которых представляет собой метод бухгалтерского учета.

Каждый отдельный прием или способ является элементом метода бухгалтерского учета. К ним относятся: документация; счета и двойная запись и др.

Документация – это способ оформления хозяйственных операций с помощью документов в момент их совершения.

Документирование хозяйственных операций является одной из отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Каждый профессиональный бухгалтер знает, что основой для внесения записи в регистры бухгалтерского учета может служить только первичный документ, оформленный в полном соответствии с требованиями действующего законодательства.

При налоговой проверке правильно оформленные бухгалтерские документы служат письменным свидетельством факта совершения хозяйственной операции либо права предприятия на ее совершение.

Обязательным условием отражения всех без исключения хозяйственных операций, проводимых организацией, в системном бухгалтерском учете является их оформление оправдательными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.). Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные бухгалтерские документы являются письменным свидетельством совершения хозяйственной операции или дают право на ее совершение. Соответственно первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно по окончании операции.

При организации учета с помощью компьютерных программ роль первичных документов выполняют магнитные носители информации (диски, дискеты и др.), удостоверяющие факт выполнения хозяйственной операции.

Первичные учетные документы должны приниматься к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации.

Те формы первичных учетных документов, по которым не предусмотрены типовые формы, должны утверждаться приказом или письменным распоряжением руководителя и содержать для придания им юридической силы следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

В условиях компьютерной обработки данных бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

Записи в первичных документах должны производиться чернилами, пастой шариковых ручек, при помощи компьютера, пишущих машинок и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш.

Не принято заполнять документы чернилами или пастой красного или зеленого цвета.

Свободные строки в первичных документах подлежат обязательному прочерку.

Дополнительные требования к порядку создания первичных документов, фиксирующих факты совершения кассовых операций, операций с товарно-материальными ценностями, кредитных и расчетных обязательств, определяются соответствующими нормативными правовыми актами.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контролирует движение имущества и выполнение обязательств.

Все первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке.

По своему назначению первичные документы подразделяются:

- на распорядительные документы, предписывающие совершить какое-либо действие или ряд действий, содержащие разрешение на совершение определенной хозяйственной операции (например, приказ на выплату премии, распоряжение руководителя на выдачу денежных средств под отчет, платежное поручение на перечисление денежных средств с расчетного счета и т.д.). Такие документы разрешают проведение операции, но содержащаяся в них информация не отражается в учетных регистрах;

- на оправдательные документы, подтверждающие факт совершения определенных хозяйственных операций и обоснованность их совершения, содержащие информацию об исполнении распоряжения (например, накладные, авансовый отчет, квитанция к приходному кассовому ордеру и т.д.). Информация, содержащаяся в этих документах, заносится в учетные регистры;

- на комбинированные документы, заключающие в себе функции распорядительных (разрешительных), оправдательных документов и документов бухгалтерского оформления (например, расчетно – платежная ведомость или расходный кассовый ордер, являющиеся, с одной стороны, распоряжением на выплату денежных средств из кассы определенным лицам, а с другой, – подтверждением получения указанными лицами соответствующих денежных сумм);

- на документы бухгалтерского оформления, предназначенные исключительно для целей бухгалтерского учета, конкретизирующие или поясняющие отражение в бухгалтерском учете тех или иных фактов хозяйственной деятельности либо их последствий (например, бухгалтерская справка, расчет амортизации основных средств и т.д.). Эти документы нужны для оформления бухгалтерских записей с целью дальнейшего использования в учетном процессе.

Кроме того, по объему отраженных операций документы подразделяются:

- на первичные документы, содержащие информацию об одной хозяйственной операции (приходные и расходные кассовые ордера, накладные и др.);

- на сводные документы, предназначенные для обобщения информации о всей совокупности однотипных хозяйственных операций за определенный промежуток времени (отчет кассира, товарный отчет, журнал регистрации фактов хозяйственной деятельности и др.).

По содержанию хозяйственных операций документы подразделяются:

- на материальные документы, служащие для оформления операций по движению товарно-материальных ценностей (например, акт (накладная) приемки-передачи основных средств, акт о приемке материалов);

- на денежные документы, предназначенные для оформления операций с наличными и безналичными денежными средствами организации (платежное поручение, приходный кассовый ордер и др.);

- на расчетные документы, используемые для оформления расчетных взаимоотношений организации со своими партнерами по внешним обязательствам (счет, счет-фактура и др.).

По способу заполнения документы могут быть заполненными вручную или с помощью компьютера.

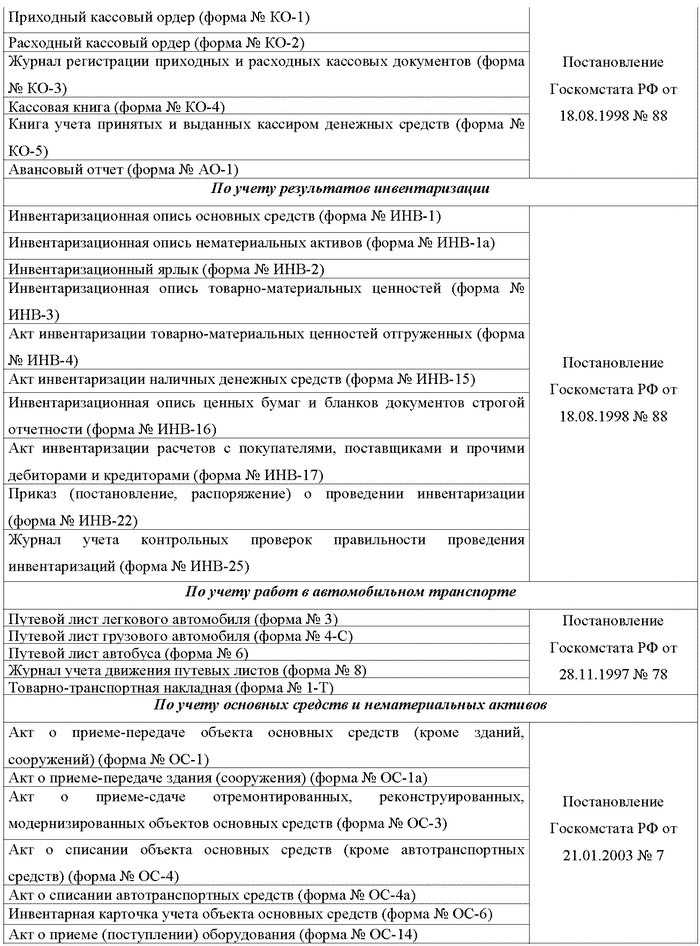

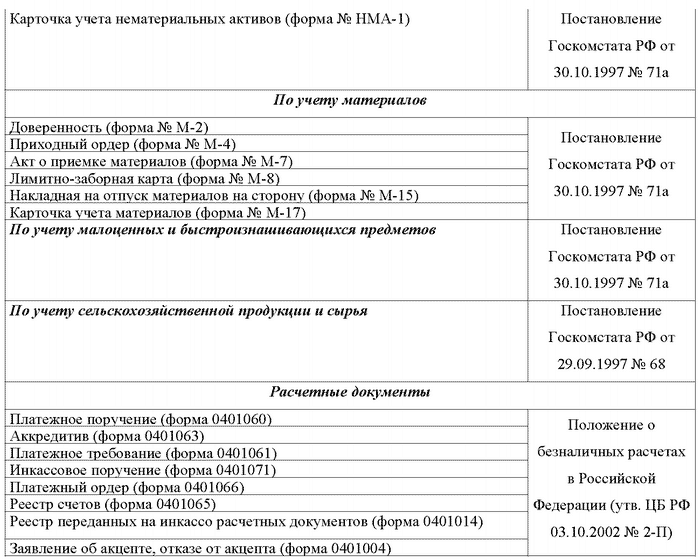

Первичные документы, используемые при описании хозяйственных операций, составляют единый информационный массив, обрабатываемый с использованием одних и тех же приемов бухгалтерской процедуры. Большинство первичных документов имеют унифицированные формы, утверждаемые Госкомстатом России, отраслевыми министерствами и ведомствами. В отношении этих документов применение бланков устаревших или произвольных форм не допускается.

Ныне действующие унифицированные формы первичных документов обязательны для применения юридическими лицами всех организационно-правовых форм и форм собственности (отдельные формы не применяются бюджетными учреждениями):

Утвержденные ведомствами формы первичной учетной документации обязательны к применению только в организациях, состоящих в подчинении этим ведомствам.

Во всех остальных случаях организации обязаны самостоятельно разрабатывать формы первичных учетных документов в необходимом количестве и в том виде, в котором они удовлетворяют потребности отражения хозяйственной деятельности организации. При этом документы, формы которых созданы в организации, должны быть стандартизированы таким образом, чтобы их содержание полностью обеспечивало необходимой информацией учетные задачи.

Главный бухгалтер организации обеспечивает сохранность первичных учетных документов (накладных, счетов, счетов-фактур, приходно-кассовых ордеров и т.д.), форм бухгалтерской отчетности, налоговых расчетов (налоговых деклараций), оформление и передачу их в архив.

Данные документы должны храниться до их передачи в архив организации в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Сроки хранения бухгалтерских документов регламентируются:

- в течение четырех календарных лет деятельности налогоплательщика по налоговому законодательству;

- не менее пяти лет по требованиям бухгалтерского учета.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

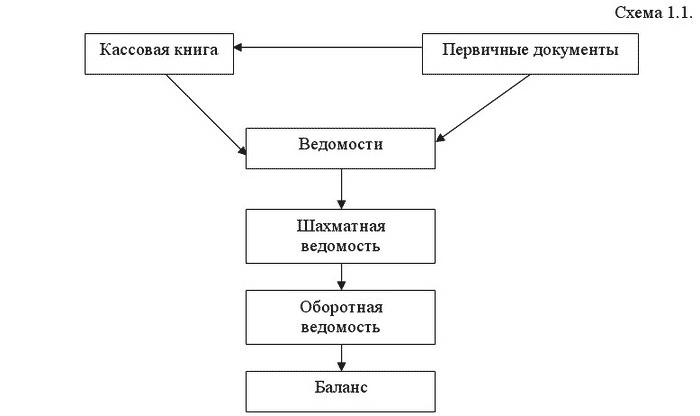

Информация, содержащаяся в первичных учетных документах, систематизируется в регистрах бухгалтерского учета. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности по соответствующим счетам бухгалтерского учета, перечень которых приводится в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций.

В системе нормативного регулирования План счетов занимает промежуточное место между нормативными документами второго и третьего уровней, т.е. не имеющими нормативно-правового характера. Однако в практической деятельности бухгалтерских служб Плану счетов придается первостепенное значение.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

С 1 января 2001 г . в России действуют новые План счетов бухгалтерского учета и Инструкция по его применению, утвержденные Приказом Министерства финансов РФ от 31 октября 2000 г . № 94н.

План счетов 2001 г . является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно – правовой формы, ведущих учет методом двойной записи.

На основании Плана счетов и Инструкции по его применению организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета). Для учета специфических операций организации могут по согласованию с Министерством финансов РФ вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов.

Субсчета, предусмотренные в Плане счетов, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организации могут уточнять содержание отдельных из них, а также вводить дополнительные субсчета, исключать или объединять.

Следует иметь в виду, что организация не обязана использовать все синтетические счета, приведенные в Плане счетов. Она выбирает те из них, которые ей действительно необходимы. Например, если организация выпускает один вид продукции или оказывает один вид услуг, то все расходы можно считать прямыми и в этом случае отпадает необходимость в использовании счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Группировка счетов по разделам и последовательность их расположения в Плане счетов основаны на экономическом содержании фактов хозяйственной деятельности, обобщаемых синтетическими позициями, и принципиально исходит из схемы кругооборота средств хозяйствующего субъекта.

Поэтому в каждом разделе объединены все счета, связанные с определенной стадией кругооборота, независимо от назначения и структуры этих счетов. Так, разд.I «Внеоборотные активы» включает счета активов (01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», 07 «Оборудование к установке»); счета процессов (08 «Вложения во внеоборотные активы»), а также регулирующие счета (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»).

План счетов состоит из восьми разделов, включающих 99 синтетических счетов, часть из которых зарезервирована, и 11 забалансовых счетов:

- Раздел I «Внеоборотные активы» (счета 01 – 09);

- Раздел II «Производственные запасы» (счета 10 – 19);

- Раздел III «Затраты на производство» (счета 20 – 29 и счета 30 – 39);

- Раздел IV «Готовая продукция и товары» (счета 40 – 49);

- Раздел V «Денежные средства» (счета 50 – 59);

- Раздел VI «Расчеты» (счета 60 – 79);

- Раздел VII «Капитал» (счета 80 – 89);

- Раздел VIII «Финансовые результаты» (счета 90 – 99);

- Забалансовые счета (счета 001 – 011).

Для правильного отражения на счетах бухгалтерского учета разнообразных и многочисленных операций, совершаемых в процессе хозяйственной деятельности организации, бухгалтеру необходимо знать классификацию счетов.

По экономическому содержанию, которое определяется содержанием объекта и учитывается на данном счете, можно выделить следующие группы счетов бухгалтерского учета:

- счета хозяйственных средств;

- счета хозяйственных процессов;

- счета источников образования средств.

Эти группы счетов показывают состав и размещение имущества и источники его образования.

Остатки по таким счетам непосредственно отражаются в бухгалтерском балансе организации.

Счета хозяйственных средств включают:

- счета средств труда (счет 01 «Основные средства»);

- счета предметов труда (счет 10 «Материалы», счет 11 «Животные на выращивании и откорме»);

- счета денежных средств (счет 50 «Касса», счет 51 «Расчетные счета», счет 52 «Валютные счета», счет 55 «Специальные счета в банках», счет 57 «Переводы в пути», счет 58 «Финансовые вложения»);

- счета средств в расчетах (счет 60 «Расчеты с поставщиками и подрядчиками», счет 62 «Расчеты с покупателями и заказчиками», счет 71 «Расчеты с подотчетными лицами», счет 76 «Расчеты с разными дебиторами и кредиторами»).

К счетам хозяйственных процессов относятся счет 08 «Вложения во внеоборотные активы», счет 15 «Заготовление и приобретение материальных ценностей», счет 20 «Основное производство», счет 23 «Вспомогательные производства», счет 90 «Продажи».

Счета источников средств включают:

- счета источников собственных средств (счет 80 «Уставный капитал», счет 82 «Резервный капитал», счет 83 «Добавочный капитал», счет 99 «Прибыли и убытки» – в части прибыли);

- счета источников привлеченных средств (счет 62 «Расчеты с покупателями и заказчиками», счет 66 «Расчеты по краткосрочным кредитам и займам», счет 67 «Расчеты по долгосрочным кредитам и займам», счет 68 «Расчеты по налогам и сборам», счет 69 «Расчеты по социальному страхованию и обеспечению», счет 70 «Расчеты с персоналом по оплате труда», счет 76 «Расчеты с разными дебиторами и кредиторами»).

Экономическая классификация необходима для определения требуемого перечня счетов и получения полной и достоверной информации о финансово – хозяйственной деятельности организации.

По назначению и структуре все счета бухгалтерского учета делятся на следующие группы:

- основные счета;

- регулирующие счета;

- операционные счета.

Основные счета предназначены для учета и контроля за наличием и движением хозяйственных средств и их источников, то есть основы хозяйственной деятельности организации.

Остатки по этим счетам заносятся в баланс и в основном соответствуют статьям баланса. По отношению к балансу они делятся на активные, пассивные и активно – пассивные.

Основные счета, в свою очередь, подразделяются на следующие подгруппы:

- инвентарные (материальные) счета – предназначены для учета наличия и движения средств труда, предметов труда, товарно-материальных ценностей и др., а также контроля за их сохранностью (счета 01, 03, 07, 10, 41, 43, 45). Все инвентарные счета связаны с балансом и по отношению к балансу – активные, то есть могут иметь только дебетовое сальдо, которое отражается в активе баланса (в I и II разделах) и подтверждается в результате проведения инвентаризации (отсюда и название – инвентарные). Хозяйственные операции на инвентарных счетах учитываются в денежных и натуральных измерителях;

- денежные счета – предназначены для учета денежных средств организации (счета 50, 51, 52, 55, 57, 58). Все эти счета – активные. Остатки по ним отражаются во втором разделе актива баланса и показывают наличие денежных средств организации на определенную дату;

- счета собственного и заемного капитала – предназначены для учета наличия и движения собственного и заемного капитала (счета 80, 82, 83, 84 – в части нераспределенной прибыли, 66, 67 и др.). Эта подгруппа счетов связана с пассивом баланса (III, IV, V разделы баланса) и имеет кредитовое сальдо;

- счета расчетов – предназначены для осуществления расчетов данной организации с другими предприятиями и организациями и отдельными лицами (60, 62, 71, 73, 75, 76, 79 и др.), то есть на них учитывается дебиторская и кредиторская задолженность. Это – группа активно-пассивных счетов, использующихся только при расчетах, характер которых меняется. Счета расчетов составляют большую группу счетов.

Регулирующие счета предназначены для выполнения функций уточнения (регулирования) оценки хозяйственных средств и их источников.

Регулирующие счета непосредственно связаны с основными счетами и корректируют их суммы.

Они самостоятельного значения не имеют и ведутся в дополнение к основным счетам.

В зависимости от этого регулирующие счета подразделяются на следующие подгруппы:

- дополнительные счета – это счета, при помощи которых действительная сумма (стоимость) объекта определяется путем сложения (суммирования) сумм основного и регулирующего счетов. Например, если по балансовому счету производится дооценка средств (увеличение оценки), то регулирующий оценку счет является дополнительным к основному счету, и сумма его остатка прибавляется к сумме остатка основного счета. Примером таких счетов могут служить счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»;

- контрарные счета – это счета, при помощи которых действительная сумма (стоимость) объекта определяется путем вычитания из суммы остатка основного (регулируемого) счета суммы регулирующего счета.

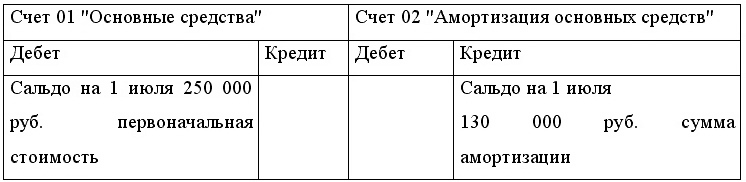

Примером таких счетов является счет 02 «Амортизация основных средств» и счет 05 «Амортизация нематериальных активов». На этих счетах отражается сумма амортизации, накопленной за время эксплуатации объектов основных средств и нематериальных активов, а сами объекты основных средств и нематериальных активов учитываются на активных основных счетах – 01 «Основные средства» и 04 «Нематериальные активы» по первоначальной стоимости. Путем вычитания суммы накопленной амортизации из первоначальной стоимости определяется остаточная стоимость, то есть действительная (фактическая) стоимость этих объектов.

Остаточная (фактическая) стоимость основных средств на 1 июля составляет 120 000 руб. (250 000 руб. – 130 000 руб.).

Операционные счета предназначены в бухгалтерском учете для учета хозяйственных процессов и выявления их результатов.

Поскольку хозяйственные процессы (снабжение, производство, реализация) состоят из совокупности различных хозяйственных операций, то и счета получили название операционных.

Операционные счета делятся на четыре подгруппы:

- собирательно – распределительные;

- отчетно – распределительные;

- калькуляционные;

- сопоставляющие (результатные).

Собирательно-распределительные счета предназначены для собирания (суммирования) в течение месяца (года) каких-либо однородных расходов по отдельным видам и стадиям производства с целью текущего контроля за ними (за выполнением сметы) и распределения по соответствующим объектам учета. Это – активные счета.

К этой подгруппе счетов относятся счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Отчетно-распределительные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между соответствующими периодами и их включения в показатели хозяйственной деятельности того периода, к которому они относятся (независимо от времени их возникновения). К таким счетам относятся пассивные счета 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов».

Калькуляционные счета предназначены для учета затрат (расходов), связанных с производством продукции, заготовлением материалов, выполнением каких-либо работ.

По данным этих счетов формируется показатель себестоимости продукции, заготовленных сырья и материалов, выполненных работ.

В бухгалтерском учете исчисление (определение) себестоимости продукции (материалов, работ) называется калькуляцией, поэтому и счета называются калькуляционными.

К таким счетам относятся счета 20 «Основное производство», 23 «Вспомогательные производства», 40 «Выпуск продукции (работ, услуг)» и др.

Сопоставляющие (результатные) счета предназначены для учета хозяйственных процессов и их результатов.

Результат хозяйственной деятельности определяется путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам.

К сопоставляющим счетам относятся счет 90 «Продажи» и счет 91 «Прочие доходы и расходы», предназначенный для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, и прочих доходах и расходах (кроме чрезвычайных).

Учетная политика организации

В России сложилась четырехуровневая система нормативного регулирования бухгалтерского учета:

- первый уровень – Закон «О бухгалтерском учете», другие федеральные законы, указы Президента РФ и постановления Правительства РФ по вопросам бухгалтерского учета;

- второй уровень – Положения по бухгалтерскому учету;

- третий уровень – методические указания, инструкции, рекомендации и иные аналогичные им документы Минфина России;

- четвертый уровень – внутренние документы конкретной организации.

Первые три уровня системы – прерогатива государства.

Четвертый уровень формирует организация исходя из специфики своего хозяйствования.

Включение внутренних документов организации в состав системы нормативного регулирования вовсе не означает полной свободы организации в разработке содержания этих документов и порядка их принятия. Государство контролирует этот процесс через его отражение и раскрытие в нормативных актах, регулирующих вопросы бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

В качестве основного документа четвертого уровня нормативные документы рассматривают учетную политику организации.

Согласно п. 3 ст. 5 «Регулирование бухгалтерского учета» Закона «О бухгалтерском учете»: «…организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности».

Положение ПБУ 1/98 «Учетная политика организации» (утв. Приказом Минфина России от 09.12.1998 № 60н) – основополагающий нормативный документ, которым следует руководствоваться организации при формировании и раскрытии учетной политики.

Положение включает четыре раздела:

- Общие положения;

- Формирование учетной политики;

- Раскрытие учетной политики;

- Изменение учетной политики.

В соответствии с ПБУ 1/98 под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся:

- приемы организации документооборота,

- способы применения системы учетных регистров,

- способы обработки информации,

- приемы организации инвентаризации,

- способы применения счетов бухгалтерского учета,

- способы группировки и оценки фактов хозяйственной деятельности,

- методы погашения стоимости активов,

- иные способы и приемы.

При формировании учетной политики по конкретному вопросу ведения и организации бухгалтерского учета осуществляется выбор одного из способов, допускаемых законодательством и нормативными актами, регулирующими бухгалтерский учет в РФ.

Учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Организации самостоятельны в формировании учетной политики. Однако эта самостоятельность должна быть сознательно ограничена в целях формирования способов учета, позволяющих обеспечивать эффективный обмен отчетной информацией, например, внутри группы организаций.

Состав участников процесса формирования учетной политики (главный бухгалтер, менеджмент компании, методологи и работники функциональных служб, внутренние и внешние консультанты) зависит от масштабов организации.

При привлечении к разработке учетной политики консультантов необходимо тщательно подойти к формулировке условий договора и определению объема услуг и обязанностей консультанта.

Устанавливая ответственность руководителя за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций (п. 1 ст. 6), Закон «О бухгалтерском учете» называет в качестве лица, ответственного за формирование учетной политики, главного бухгалтера организации (п. 2 ст. 7). При этом в качестве субъекта процесса формирования учетной политики Закон «О бухгалтерском учете» определяет собственно организацию без указания на каких-либо конкретных должностных лиц (п. 3 ст. 5). В соответствии с п. 3 ст. 6 принятая учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета (т.е. исходя из нормы п. 1 ст. 6 – руководителя организации).

Таким образом, в соответствии с Законом «О бухгалтерском учете»:

- организация формирует учетную политику;

- главный бухгалтер отвечает за процесс формирования;

- руководитель утверждает принятую учетную политику и отвечает за ее содержание (так как в целом отвечает за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций).

Норма законодательства об учетной политике накладывает большую ответственность на руководителя организации и главного бухгалтера, требует хорошего знания методологии и организации бухгалтерского учета, налогообложения, финансов и других вопросов.

Если в организации нет бухгалтерии или штатного бухгалтера, таким лицом может быть руководитель организации, так как Законом «О бухгалтерском учете» на него возложена вся полнота ответственности за организацию бухгалтерского учета.

В текст ПБУ 1/98 включена норма Закона «О бухгалтерском учете» и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 № 34н) относительно перечня вопросов, утверждаемых при формировании учетной политики. К ним относятся:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов

- формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие вопросы, решение которых необходимо для организации бухгалтерского учета.

Таким образом, условно всю совокупность решаемых с помощью учетной политики вопросов можно разделить на методические и организационно-технические.

Методические вопросы учетной политики организации влияют на порядок формирования финансовых результатов деятельности организации и на оценку ее финансового состояния.

Организационно-технические вопросы учетной политики организации включают приемы и методы организации технологического процесса работы бухгалтерско-финансовой службы предприятия, направленные на успешное выполнение задач, стоящих перед информационной системой, обеспечивающей процесс принятия экономических решений.

Самой сложной, пожалуй, является проблема разрешения споров при принятии решений по выбору того или иного способа ведения бухгалтерского учета. Выбор конкретного варианта может существенным образом повлиять на объем учетной работы, на разграничение ответственности за те или иные учетные процессы.

О сроках формирования учетной политики можно говорить только в отношении вновь создаваемых организаций.

Все остальные организации, то есть организации, которые существуют более одного отчетного периода, должны были сформировать учетную политику в том отчетном периоде, за который была представлена первая бухгалтерская отчетность. Принятая организацией учетная политика должна применяться последовательно из года в год, претерпевая изменения только в установленных законом случаях (п. 4 ст. 6 Закона «О бухгалтерском учете»).

Таким образом, «старые» организации могут говорить только об изменениях или дополнениях к ранее сформированной учетной политике, даже если ее содержание будет изменено на 100%.

Сроки формирования и оформления учетной политики установлены в п. 10 ПБУ 1/98: «Вновь созданная организация оформляет избранную учетную политику в соответствии с настоящим пунктом до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Принятая вновь созданной организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации)».

Все принятые организацией решения обязательно закрепляются в приказе по учетной политике (п. 3 ст. 6 Закона «О бухгалтерском учете»).

Приказ об учетной политике организаций на 2007 г . должен быть датирован не позднее 31 декабря 2006 г ., то есть не позднее того учетного периода, с которого вводится в действие учетная политика.

У налогоплательщиков должно быть как минимум два Положения об учетной политике: «Учетная политика для бухгалтерского учета», «Учетная политика для налогообложения».

Учетная политика для бухгалтерского учета.

Бухгалтерская учетная политика разрабатывается в целом как стратегия учетного процесса для организации с необходимостью соблюдения последовательности ее применения. Через учетную политику нужно прописывать, например, как начислять амортизацию: линейным методом или методом уменьшаемого остатка, это комплекс вопросов, который определяет систему ведения учетного процесса в организации, который формируется и разрабатывается в течение всего года.

Соответствующая организационно-распорядительная документация, оформляющая учетную политику в организации для бухгалтерского учета, может содержать следующие разделы.

1. Организация работы бухгалтерии. Организация документооборота. Система учетных регистров. Организация самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из вида организации и конкретных условий хозяйствования. Организация бухгалтерской службы включает в себя права и обязанности главного бухгалтера (или бухгалтера, выполняющего его функции), порядок взаимодействия бухгалтерской службы с другими службами, организационное построение бухгалтерии и т. д.

2. Система ведения бухгалтерского учета и способы обработки учетной информации. На сегодняшний день наиболее распространена система ведения бухгалтерского учета при помощи программных средств с использованием журнала хозяйственных операций со сплошной нумерацией последних.

3. Организация инвентаризации имущества и денежных обязательств. Инвентаризация – подсчет в натуре имущества компании и выверка ее обязательств.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно.

4. Способы применения счетов бухгалтерского учета. При ведении бухгалтерского учета организации руководствуются Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н).

Этот План счетов является типовым. Руководитель организации утверждает Рабочий план счетов, содержащий применяемые в организации счета, необходимые для ведения синтетического и аналитического учета. При этом уточняется содержание отдельных субсчетов (счетов второго порядка), данные субсчета исключаются или объединяются, вводятся дополнительные субсчета.

5. Способ начисления амортизации объектов основных средств. Амортизация основных средств может производиться одним из следующих способов: линейным; списания стоимости пропорционально объему оказанных страховых услуг; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования.

Причем последние три способа применяются по отношению к основным средствам, введенным в эксплуатацию с 01.01.1998.

6. Способ погашения стоимости находящихся в эксплуатации МБП.

7. Перечень нематериальных активов и нормы начисления амортизации по ним. Амортизация по нематериальным активам начисляется ежемесячно по нормам, определяемым организацией исходя из установленного срока их полезного использования, устанавливаемого организацией самостоятельно.

8. Перечень расходов будущих периодов и сроки их списания. Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в отчетности строкой как расходы будущих периодов и подлежат списанию на себестоимость страховых услуг (либо на соответствующие источники средств организации) в течение срока, к которому они относятся.

9. Прочие разделы учетной политики. Любая организация может предусматривать и другие разделы учетной политики, предопределенные Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Положением по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98) и другими нормативными документами.

Так, например, если организация имеет филиалы, то в учетной политике необходимо предусмотреть систему организации работы с филиалами (сроки представления бухгалтерских/финансовых отчетов головной компании, систему контроля за деятельностью филиалов, за их учетной работой и т.д.).

Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

Особенного отношения требуют вопросы изменения учетной политики. О том, насколько значимы эти вопросы в настоящее время, свидетельствует и тот факт, что в ПБУ 1/98 им посвящен самостоятельный раздел.

ПБУ 1/98 (п. 16) конкретизирует норму п. 4 ст. 6 Закона «О бухгалтерском учете» и предусматривает следующие случаи, в которых может быть изменена учетная политика организации:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработка организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенное изменение условий деятельности. Существенное изменение условий деятельности организации может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т.п.

Как видим, перечень возможных вариантов изменений условий деятельности, предусмотренных ПБУ 1/98, не является закрытым.

ПБУ 1/98 (п. 16) определено: «Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации».

Это означает, что организация может вносить дополнения в учетную политику по мере возникновения новых фактов хозяйственной деятельности, не имевших места ранее, а не пытаться при формировании учетной политики «угадать» все возможные операции, которые будет осуществлять организация в будущем.

Изменение учетной политики оформляется соответствующей организационно-распорядительной документацией в таком же порядке, в каком оформляется учетная политика при ее принятии (п. 17 ПБУ 1/98).

Учетная политика для целей налогообложения.

Еще несколько лет назад многие организации вообще не формировали учетную политику для целей налогообложения как отдельный документ. Некоторые элементы такой политики входили в состав единой учетной политики фирмы. Там одновременно присутствовали и применяемые правила ведения бухгалтерского учета, и нормы, касающиеся порядка исчисления и уплаты отдельных видов налогов.

Все кардинально изменилось после того, как начали действовать гл. 21 «Налог на добавленную стоимость» и 25 «Налог на прибыль организаций» части второй Налогового кодекса РФ.

В тексте этих глав прямо содержится требование о формировании специальной учетной политики для целей налогообложения.

Однако это вовсе не означает, что организация должна ограничиться только составлением учетной политики по налогу на добавленную стоимость (НДС) и налогу на прибыль организаций. В Налоговом кодексе РФ есть достаточно много других вопросов, которые требуют от фирмы выбрать тот или иной вариант действий.

Следовательно, учетная политика для целей налогообложения – это документ, в котором налогоплательщик обязан прописать все те правила и методы, которыми он намеревается руководствоваться при исчислении и уплате налогов и сборов.

При этом организация может выбрать один из двух вариантов составления учетной налоговой политики:

- отдельные вопросы по каждому налогу отразить в соответствующих разделах единого приказа об учетной налоговой политике;

- составить для каждого налога свою отдельную учетную политику и утвердить их в качестве приложений к приказу об учетной политике для целей налогообложения.

Учетная политика для целей налогообложения должна отражать три основных момента.

Во-первых, это организационно-техническая часть:

- организация ведения налогового учета: силами работников бухгалтерии, путем создания отдельного специализированного подразделения, аутсорсинг ( привлечение специализированной сторонней организации для выполнения отдельных видов работ.) и т.п.;

- разработка системы налоговых регистров для расчета налога на прибыль организаций;

- разработка системы документооборота для заполнения налоговых регистров и т.д.

Во-вторых, и это самая главная часть налоговой учетной политики, в ней должен быть зафиксирован выбор организацией норм налогового законодательства, право выбора которых принадлежит налогоплательщику. По целому ряду вопросов о порядке налогообложения законодательство предоставляет право выбрать способ учета из нескольких возможных вариантов.

В-третьих, по некоторым важным вопросам исчисления налогов нормы налогового законодательства или отсутствуют вовсе, или разъясняются настолько туманно, что требуют дополнительного разъяснения в налоговой учетной политике фирмы.

Последнее очень важно для взаимоотношений с налоговой инспекцией. Правильно составленная учетная политика для целей налогообложения поможет избежать многих спорных ситуаций. Если вдруг спор с налоговым органом перейдет в судебную плоскость, то в суде налоговая учетная политика организации послужит серьезным аргументом в ее пользу.

Однако при формировании учетной политики налогоплательщику нет необходимости предусматривать правила на все возможные случаи.

При разработке учетной политики необходимо исходить из того положения, в котором организация находится реально, определить ближайшие перспективы деятельности и на этой основе выделить те вопросы, которые действительно должны найти свое отражение в составляемом документе.

Обязанность по составлению и принятию учетной налоговой политики закреплена в нескольких главах части второй Налогового кодекса РФ:

- ст. 167 гл. 21 «Налог на добавленную стоимость»;

- ст. 313 гл. 25 «Налог на прибыль организаций»;

- п. 2 ст. 339 гл. 26 «Налог на добычу полезных ископаемых»;

- п. 16 ст. 346.38 гл. 26.4 «Система налогообложения при выполнении соглашений о разделе продукции».

Единого порядка составления учетной политики для целей налогообложения в нашем законодательстве нет. Поэтому в гл. 21 «Налог на добавленную стоимость» и в гл. 25 «Налог на прибыль организаций» содержатся разные указания по утверждению учетной политики. Другие главы Налогового кодекса РФ ничего конкретного о налоговой учетной политике в своем тексте не содержат.

Теоретически для целей налогообложения составлять новую учетную политику каждый год не нужно. Ведь в налоговом учете, как и в бухгалтерском, применяется принцип последовательности учетной политики. Однажды принятая учетная политика применяется до тех пор, пока в нее не будут внесены изменения, то есть должна применяться долго. Однако на практике это почти невозможно. Дело в том, что наше налоговое законодательство меняется с такой пугающей частотой, что иногда проще утвердить новую налоговую учетную политику, чем внести изменения в прежнюю.

Кстати, очень важно учесть, что налоговая учетная политика едина для всей организации и обязательна для всех ее подразделений – как уже существующих, так и тех, которые будут созданы в будущем. В отношении НДС это правило прямо закреплено в п. 12 ст. 167 НК РФ.

В большинстве случаев структура налоговой учетной политики фирмы состоит из двух разделов.

В первом разделе прописываются общие вопросы, связанные с налогообложением.

1. Указывается порядок организации налогового учета. Для начала указывают, какое из подразделений будет заниматься этим вопросом: бухгалтерия или специализированная служба. Зачастую именно отдельному подразделению приходится ведать проблемами налогового учета, так как сейчас бухгалтерский и налоговый учет разделились на две уже не слишком похожие друг на друга системы.

2. Отражаются вопросы взаимодействия с обособленными подразделениями организации. В частности, как указано в ст. 26 НК РФ, налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через своего законного или уполномоченного представителя. Таким представителем для организации может являться ее обособленное подразделение. На этом основании исчисление ряда налогов может производиться непосредственно в обособленном подразделении. При этом необходимая для расчета налоговая база формируется там же. Но при такой организации налогового учета необходимо прописать порядок передачи всей необходимой информации от обособленного подразделения в головную организацию и обратно. Так, в налоговой учетной политике следует закрепить срок представления сведений в головной офис для составления сводного учета в целом по фирме.

Во втором разделе должны найти свое отражение те варианты формирования налоговой базы по конкретным налогам, которые позволяют выбрать действующее законодательство:

- для НДС;

- для налога на прибыль организаций;

- для налога на добычу полезных ископаемых;

- для акцизов;

- для налогообложения при выполнении соглашений о разделе продукции.

Большую часть этого раздела учетной политики займет налог на прибыль организаций. Глава 25 «Налог на прибыль организаций» НК РФ содержит массу различных возможностей для самостоятельного выбора налогоплательщиком элементов налоговой политики.

Приказ по учетной политике

Приказ № _________

от ________________

Об учетной политике организации на 2006 год

Приказываю установить следующий порядок.1. Бухгалтерский учет ведется в соответствии с Федеральным законом от 23.02.1996 № 129-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 № 34н), Положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 № 94н.