Объекты учета затрат на производство и калькулирование себестоимости продукции

- Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

- Принципы калькулирования, его объект и методы

- Методы калькулирования себестоимости продукции

- Калькулирование полной и производственной себестоимости

- Калькулирование себестоимости по переменным издержкам. Direct-Costing-System как подсистема управленческого учета

- Нормативный учет и анализ отклонений

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе ее создания природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Поскольку себестоимость продукии (работ, услуг) представляет собой выраженные в денежной форме затраты на ее производство и реализацию, правильное исчисление этого показателя приобретает огромное значение для управленческого персонала организации, так как эта информация используется при анализе рентабельности выпускаемой продукции, выявлении резервов снижения ее себестоимости, является исходным пунктом в процессе ценообразования.

Себестоимость продукции является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле обходится производство продукции.

Состав затрат, включаемых в себестоимость продукции основной деятельности предприятий и организаций, формируется на базе расходов по обычным видам деятельности, осуществление которых связано с изготовлением данной продукции.

Правила формирования в бухгалтерском учете информации о подобных расходах установлены Положением по бухгалтерскому учету «Расходы организации» ПБУ10/99 (утв. приказом Минфина РФ от 06.05.99г. № ЗЗн). Согласно п.8 вышеуказанного документа, «для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно». Помимо указанного документа перечни и классификации затрат на производство продукции приведены в отраслевых инструкциях по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

В себестоимость продукции, в частности, включаются:

- Затраты труда, средств и предметов труда на производство продукции на предприятии. К ним также относятся:

- затраты, связанные с подготовкой и освоением производства, расходы, связанные с изобретательством и рационализацией;

- расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и техники безопасности; расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров;

- отчисления на социальное и обязательное медицинское страхование; расходы по управлению производством и др.

- Расходы, связанные со сбытом продукции: упаковка, хранение, погрузка и транспортировка (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию); оплата услуг транспортно-экспедиционных и посреднических организаций, комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям; расходы на рекламу, др.

- Расходы, непосредственно не связанные с производством и реализацией продукции на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства: отчисления на покрытие затрат по геологоразведочным и геолого-поисковым работам полезных ископаемых, на рекультивацию земель; плата за древесину, отпускаемую на корню, а также плата за воду.

Кроме того, на себестоимости продукции (работ, услуг) отражаются потери от брака, от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли, пособия в результате потери нетрудоспособности из-за производственных травм, выплачиваемые на основании судебных решений.

В зависимости от того, какие затраты включаются в себестоимость продукции, в отечественной экономической литературе традиционно выделяются следующие ее виды:

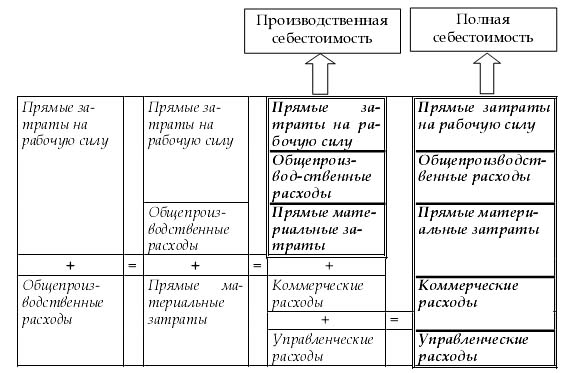

- цеховая (включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции);

- производственная (состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия, связанных с выпуском продукции);

- полная себестоимость (производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов; характеризует общие затраты предприятия, связанные как с производством, так и с реализацией продукции).

Рис. 4. Элементы себестоимости изделия

В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг).

В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определятся себестоимость единицы продукции.

Задачей калькулирования является определение издержек, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенных для реализации, а также для внутреннего потребления. Конечным результатом калькулирования является составление калькуляций.

Информация, получаемая в процессе выполнения задач калькулирования, позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия таких ситуаций, как:

- целесообразность дальнейшего выпуска продукции;

- установление оптимальной цены на продукцию;

- оптимизация ассортимента выпускаемой продукции;

- целесообразность обновления действующей технологии и станочного парка;

- оценка качества работы управленческого персонала.

В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляцию.

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет.

Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Все эти калькуляции отражают расходы на производство и реализацию конкретного вида продукции в разрезе калькуляционных статей.

Кроме того, различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость свидетельствует о затратах конкретного предприятия по выпуску продукции; среднеотраслевая характеризует средние по отрасли затраты на производство данного изделия. Она рассчитывается по формуле средневзвешенной из индивидуальных стоимостей предприятий отрасли.

Принципы калькулирования, его объект и методы

Объектом калькулирования являются издержки, связанные с производством конкретного продукта.

Современные системы калькулирования предоставляют управленческому персоналу организации информацию, позволяющую как решать традиционные задачи (оценка запасов готовой продукции и полуфабрикатов собственного производства), так и прогнозировать экономические последствия таких ситуаций, как целесообразность дальнейшего выпуска продукцию нацены оптимальной цены на продукцию, оптимизация ассортимента выпускаемой продукции, целесообразность обновления действующей технологии и производственного оборудования, оценка качества работы персонала организации.

Калькулирование на любом предприятии, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами:

- Научно обоснованная классификация затрат на производство. Действующими нормативными документами по бухгалтерскому учету, позволяющими бухгалтеру реализовать этот принцип на практике, являются типовые методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг), разработанные с учетом их отраслевых особенностей, для организаций и предприятий сельского хозяйства, рыболовства, нефтедобывающей и газодобывающей промышленности, транспорта, строительства, торговли и общественного питания, издательской деятельности, научно-технической отрасли, электроэнергетики и других. Так, строительные организации при калькулировании руководствуются Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ (утверждено Госстроем РФ 30.11.93 г. № 7-14/187, Минэкономики РФ, Минфином РФ 12.11.93 г.), для научно-технических организаций разработаны Типовые методические рекомендации по планированию, учету и калькулированию научно-технической продукции (утверждены приказом Миннаукии России Минфина, России и Минэкономики России от 15.06.1994 г. № ОР-22-2-46) и пр.

- Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. Во многих случаях объекты учета затрат и объекты калькулирования не совпадают. Объектами учета затрат являются места их возникновения, виды или группы однородных продуктов. Местом возникновения затрат в управленческом учете называют (как уже говорилось) структурные единицы и подразделения предприятия, в которых происходит первоначальное потребление производственных ресурсов. Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) предприятия, предназначенные для продажи. Выбор объекта учета затрат и калькуляционной единицы зависит от технологических особенностей производства, специфики производимой продукции.

- Выбор метода распределения косвенных расходов производится предприятием самостоятельно, фиксируется в учетной политике и является неизменным в течение всего финансового года.

- Разграничение затрат по периодам существует необходимость выполнения принципа начисления, т.е. отражения в бухгалтерском учете операций в момент их совершения без увязки с денежными потоками.

- Раздельный учет по текущим затратам на производство продукции и по капитальным вложениям. Данный принцип задекларирован в Законе РФ «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина РФ от 29.07.1998 г. №34-н.

- Выбор метода учета затрат и калькулирования.

Методы калькулирования себестоимости продукции

Метод учета затрат на производство и калькулирования себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

Существуют различные методы учета затрат на производство и калькулирование себестоимости продукции. Их применение определяется особенностями производственного процесса, характером производимой продукции (работ, услуг), ее составом, способом обработки. Выбор предприятием соответствующего метода учета затрат на производство осуществляется самостоятельно и зависит от ряда факторов: отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции, то есть от индивидуальных особенностей предприятия.

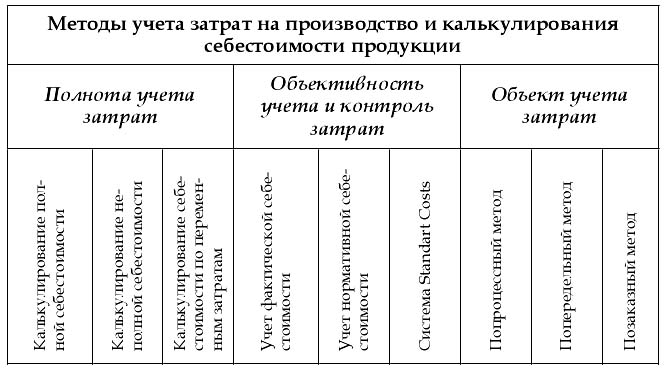

Классификация методов учета затрат на производство и калькулирования себестоимости продукции приведена на рис. 5.

Рис. 5. Методы учета затрат на производство и калькулирования себестоимости продукции

По объектам учета затрат выделяют попроцессный, по-передельный и позаказный методы калькулирования.

Процессный метод

Попроцессный метод учета затрат применяется на предприятиях, вырабатывающих однородную продукцию и не имеющих незавершенного производства, полуфабрикатов и запасов готовой продукции. Производственные расходы за отчетный период составляют себестоимость всей выпущенной продукции (работ, услуг). Данный метод применяется на производствах с простым технологическим циклом (в угольной, горнорудной, газовой, нефтяной промьшшенности).

При отсутствии запасов готовой продукции (энергетические, транспортные организации) применяется метод простой одноступенчатой калькуляции.

Себестоимость единицы продукции определяется делением суммарных затрат за отчетный месяц на количество произведенной за этот период продукции и рассчитывается по формуле:

где С - себестоимость единицы продукции, руб.;

3 - совокупные затраты за отчетный период, руб.;

X - количество произведенной за отчетный период продукции в натуральном выражении (штуки, тонны, метры и т.д.).

Однако на предприятиях, производящих один вид продукции, при отсутствии полуфабрикатов собственного производства, но имеющих некоторое количество не проданной покупателю готовой продукции, применяется метод простой двухступенчатой калькуляции.

Расчет себестоимости единицы продукции ведется в три этапа:

- Рассчитывается производственная себестоимость всей произведенной продукции, затем делением всех производственных затрат на количество изготовленных изделий определяется производственная себестоимость единицы продукции.

- Сумма управленческих и коммерческих расходов делится на количество проданной за отчетный месяц продукции.

- Суммируются показатели, рассчитанные на первых двух этапах.

Себестоимость продукции методом двухступенчатой простой калькуляции рассчитывается по следующей формуле:

где С - полная себестоимость продукции;

Зпр - совокупные производственные затраты отчетного периода, руб.;

Зупр - управленческие и коммерческие расходы отчетного периода, руб.;

Хпр - количество единиц продукции, произведенной в отчетном периоде;

Хупр - количество единиц продукции, проданной в отчетном периоде.

Практическое использование предыдущего метода предполагает наличие у предприятия простейшей системы учета затрат по местам их возникновения. Это позволяет выделить издержки производственной сферы, коммерческие и управленческие расходы.

Если же производственный процесс состоит из нескольких стадий (переделов), на выходе из которых находится промежуточный склад полуфабрикатов, и от передела к переделу запасы полуфабрикатов меняются, то пользуются методом многоступенчатой простой калькуляции. В этом случае необходимо организовать учет затрат и количества полуфабрикатов по каждому переделу. Расчет себестоимости единицы продукции ведется по следующей формуле:

где С - полная себестоимость единицы продукции, руб.;

Зпр1, Зпр2 - совокупные производственные издержки каждого передела, руб.;

Зупр - управленческие и коммерческие расходы отчетного периода, руб.;

XI, Х2 - количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, штук;

Хупр - количество проданные единиц продукции в отчетном периоде, штук.

Попеределыный метод

Попередельный метод используется в отраслях промышленности с серийным и поточным производством, когда одинаковые изделия проходят в определенной последовательности через все этапы производства. Производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства, например, в химической, нефтеперерабатывающей, цементной, металлургической, хлопчатобумажной промышленности.

В этих случаях объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Объектом учета затрат обычно является передел.

Передел - это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или отправлен на сторону.

В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т.е. на выходе из последнего передела имеется не полуфабрикат, а законченный продукт.

Особенностями попередельного метода учета, отличающего его от позаказного калькулирования, являются:

- обобщение затрат по переделам, безотносительно к отдельным заказам, что позволяет калькулировать себестоимость каждого передела;

- списание затрат за календарный период, а не за время изготовления заказа;

- организация аналитического учета к синтетическому счету 20 «Основное производство» для каждого передела;

- простота и экономичность: нет карточек учета заказов, отсутствует необходимость распределять косвенные расходы между отдельными заказами.

В условиях массового характера производства, когда номенклатура выпускаемой продукции строго ограничена и когда предприятие специализируется на выпуске одного-двух изделий, также применяется попередельный метод учета. Особенностями массового производства являются:

- постоянство выпуска небольшой номенклатуры изделий в больших количествах;

- специализация рабочих мест на выполнении, как правило, одной постоянно закрепленной операции;

- значительное повышение удельного веса механизированных и автоматизированных процессов и резкое снижение ручных работ;

- применение труда рабочих, специализированных на ограниченном круге работ.

В промышленности применяются два варианта учета затрат на производство: полуфабрикатный и бесполуфабрикатный.

Учет затрат на производство при бесполу фабрикатном варианте ведется без бухгалтерского перечисления себестоимости полуфабрикатов собственного производства при передаче их из одного структурного подразделения в другое. Контроль за движением полуфабрикатов внутри и между цехами осуществляется бухгалтерией оперативно, в натуральном выражении, без записей на бухгалтерских счетах.

Затраты на изготовление полуфабрикатов, деталей и узлов учитываются по цехам в разрезе статей расходов. Добавленные затраты отражаются по каждому цеху (переделу) в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела. При этом варианте учета затрат на производство себестоимость единицы готовой продукции формируется путем суммирования затрат цехов (переделов) с учетом доли их участия в процессе изготовления.

Этот метод проще, и он менее трудоемок, чем полуфабрикатный. Его основное достоинство состоит в отсутствии каких-либо условных расчетов, расшифровывающих затраты предыдущих цехов и переделов, что повышает точность калькулирования. Данный метод предпочтительнее с точки зрения достоверности и точности калькулирования.

Однако в бесполуфабрикатном методе учета имеются и недостатки:

- использование данного метода предполагает инвентаризацию незавершенного производства сразу во всех цехах, так как затраты не незавершенные продукты числятся в местах их изготовления до выпуска готовой продукции;

- бесполуфабрикатный метод учета не позволяет определить себестоимость полуфабрикатов при передаче их из одного передела в другой, что бывает необходимо при их продаже.

При полуфабрикатном варианте учет осуществляется с перечислением себестоимости полуфабрикатов собственного производства при передаче их из цеха в цех в системе счетов бухгалтерского учета. Себестоимость определяется по выпуску продукции каждого цеха (передела). При этом калькулируется себестоимость не только продукта по предприятию в целом, но и продукции отдельных цехов, передаваемой другим цехам для обработки или сборки. Этот вариант используется на предприятиях, реализующих полуфабрикаты собственного производства на сторону.

Здесь предполагается использование синтетического счета 21 «Полуфабрикаты собственного производства». По дебету счета 21 «Полуфабрикаты собственного производства» в корреспонденции со счетом 20 «Основное производство» отражаются расходы, связанные с изготовлением полуфабрикатов. По кредиту счета 21 «Полуфабрикаты собственного производства» отражается стоимость полуфабрикатов, переданных для дальнейшей переработки (в корреспонденции со счетом 20 «Основное производство») или проданным (в корреспонденции со счетом 90 «Продажи»).

Преимуществом полуфабрикатного метода учета является наличие бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела (она необходима при их продаже). Кроме того, этот метод позволяет учитывать остатки незавершенного производства в местах его нахождения, контролировать движение полуфабрикатов собственного производства. При этом не требуется одновременная инвентаризация незавершенного производства по всему предприятию.

Позаказный метод

Позаказный метод учета себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу изделия. В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления.

Объектом калькуляции является производственный заказ (например, постройка корабля, строительство конкретного дома и др.), фактическая себестоимость которого определяется после его изготовления.

Особенностями единичного типа производства являются:

- большое разнообразие изготавливаемой продукции, значительная часть которой не повторяется и выпускается в небольших количествах по отдельным заказам;

- технологическая специализация рабочих мест и невозможность постоянного закрепления отдельных операций и деталей за рабочими местами;

- применение универсального оборудования и приспособлений;

- относительно большой удельный вес ручных сборочных и доводочных операций;

- преобладание среди рабочих универсалов высокой квалификации;

- относительно длительный срок изготовления продукции.

Сферой применения позаказного метода учета являются также мелкосерийные промышленные предприятия, выпускающие продукцию в незначительных количествах.

Сущность данного метода заключается в следующем: все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с выбранной базой распределения.

Калькулирование полной и производственной себестоимости

Учет прямых затрат в составе себестоимости продукции (работ, услуг)

Как указывалось выше, затраты предприятия, связанные с производством и реализацией продукции, условно делят на две большие группы: прямые и косвенные.

К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Называются они прямыми потому, что могут быть прямо отнесены на носитель затрат. Для отнесения косвенных расходов на продукт требуются специальные приемы.

Затраты основных материалов являются первым элементом прямых издержек (вспомогательные материалы учитываются в составе косвенных расходов).

Фактическая себестоимость материалов определяется исходя из затрат на их приобретение, включая проценты за пользование заемными средствами, комиссионное вознаграждение посреднику, расходы на транспортировку и доставку и т.д. На предприятиях текущий учет материалов ведут по учетным ценам, по среднепокупным ценам, по плановой (нормативной) себестоимости и др. Отклонения фактической себестоимости материалов от средней покупной цены или от плановой (нормативной) себестоимости учитываются на отдельных счетах по группам материалов.

Нормативными документами по бухгалтерскому учету разрешено определять фактическую себестоимость материалов, списываемых на носитель затрат, одним из следующих способов:

- по средней себестоимости;

- по себестоимости каждой единицы;

- по себестоимости первых по времени закупок (ФИФО);

- по себестоимости последних по времени закупок (ЛИФО).

Выбранный метод для оценки израсходованных материалов предприятие должно зафиксировать в своей учетной политике.

Большое значение в организации учета использования материалов имеет оформление первичных документов на отпуск их в производство. Наиболее распространенными являются лимитные и лимитно-заборные карты. В них указываются вид операции, номер склада, цех-получатель, шифр затрат, номенклатурный номер и наименование отпускаемых материалов, единица измерения и лимит месячного расхода материалов, который исчисляют в соответствии с производственным планом на месяц и действующими нормами расхода.

Для оформления замены материалов при отпуске их сверх утвержденного лимита документы оформляются специальным образом, например, с полосой по диагонали, с тем чтобы отметить факт отступления от норм.

Лимит отпуска материалов может меняться. При этом возможно различное оформление: на одних предприятиях при уточнении лимита выписывается новая лимитная карта, на других отдается распоряжение об изменении лимита.

Отпуск в производство материалов, потребляемых эпизодически, оформляется требованиями.

Однако отпуск материалов в производство еще не означает их фактического потребления. Под фактическим расходом материалов понимается их действительное потребление в производстве на изготовление продукции (выполнение работ, оказание услуг), на цеховые и общезаводские расходы.

Списание материалов на счета затрат осуществляется на основании документа о расходе. На каждом предприятии определяется круг должностных лиц, ответственных за использование материалов в производстве и оформление соответствующей документации.

Расход материалов, подвергающихся раскрою, оформляется раскройными листами (или картами).

Общий фактический расход материала за отчетный период определяется по формуле:

где Рф - фактический расход материалов за отчетный период, руб.;

Онп - остаток материала на начало отчетного периода, руб.;

П - документально подтвержденное поступление материала в течение отчетного периода, руб.;

В - внутреннее перемещение материала в течение отчетного периода (возврат на склад, передача в другие цеха и т.д.);

Окп - остаток материала на конец отчетного периода, определенный по данным инвентаризации, руб.

Фактический расход материалов на каждое изделие определяется путем их распределения пропорционально нормативному расходу.

Результатом документального оформления расхода движения основных материалов и выполненных расчетов становится проводка:

Дебет счета 20 «Основное производство»

Кредит счета 10 «Материалы»

Или

Дебет счета 20 «Основное производство»

Кредит счета 10 «Материалы»

Дебет счета 20 «Основное производство»

Кредит счета 16 «Отклонения в стоимости материалов»

Вторым элементом прямых расходов является заработная плата основных производственных рабочих с соответствующими начислениями на нее.

Для расчета заработной платы работников, находящихся на повременной системе оплаты труда используются данные табелей учета рабочего времени.

В условиях сдельной формы оплаты труда могут применяться различные системы учета выработки рабочих-сдельщиков. Например, система пооперационного учета выработки. Она предусматривает приемку, подсчет и фиксирование информации о выработке рабочего (бригады) в первичных документах контролером ОТК и мастером после выполнения каждой операции.

В условиях мелкосерийного и индивидуального производства основным первичным документом по учету выработки является наряд на сдельную работу. В нем отражают задание, его выполнение, разряд работы, отработанное время, расценку и сумму заработка.

В серийном производстве первичными документами являются маршрутные листы или карты. В них фиксируется запуск в производство и обработку партии заготовок в соответствии с установленным технологическим процессом. При передаче партии деталей из цеха в цех вместе с ними передается и маршрутный лист.

Выработка рабочих определяется как остаток деталей или заготовок на начало смены, увеличенной на количество деталей, переданных на рабочее место за смену, минус остаток неотработанных или несобранных деталей на конец смены. Рассчитанная таким образом выработка каждого рабочего оформляется рапортами или ведомостями учета выработки.

После умножения сдельной расценки на фактически достигнутую выработку получают размер начисленной заработной платы рабочего сдельщика.

Подобным образом выполненные расчеты позволяют сделать в бухгалтерском учете следующую проводку: Дебет счета 20 «Основное производство» Кредит счета 70 «Расчеты с персоналом по оплате труда» Дебет счета 20 «Основное производство» Кредит счета 69/1 «Расчеты по социальному страхованию» Кредит счета 69/2 «Расчеты по пенсионному обеспечению» Кредит счета 69/3 «Расчеты по обязательному медицинскому обеспечению»

Учет косвенных расходов в составе себестоимости продукции (работ, услуг)

В данном вопросе рассматриваются общепроизводственные и общехозяйственные (управленческие) расходы, их состав и участие в калькулировании себестоимости продукции.

Затраты на содержание, организацию и управление производством формируются на двух уровнях:

- производственных подразделений (цехов, хозяйств);

- организации (администрации, функциональных служб, подразделений и отделов).

Затраты на содержание, организацию и управление цехами и другими производственными подразделениями основного, вспомогательного и обслуживающего производств включаются в состав общепроизводственных затрат. Их учет ведется на собирательно-распределительном счете 25 «Общепроизводственные расходы». Объединение названных расходов в единую группу связано с тем, что они имеют ряд общих характеристик:

- носят комплексный характер (в составе расходов отражаются все экономические элементы затрат);

- не могут быть прямо отнесены на изделия, если их выпускается более одного;

- контролируются бюджетно-сметным методом;

- распределяются косвенным путем между видами готовой продукции и незавершенным производством.

Аналитический учет указанных затрат ведется по номенклатуре статей, предусмотренных отраслевыми нормативными документами. Состав общепроизводственных расходов приведен в таблице 3.

Таблица 3

| Общепроизводственные расходы | |

|---|---|

| Расходы на содержание и эксплуатацию оборудования | Общецеховые расходы на управление |

|

|

Состав затрат, приведенных выше, в течение отчетного периода собирается по дебету счета 25 «Общепроизводственные расходы» с кредита счетов 02, 05,10,16,19, 21,23,29,43, 60, 69, 70, 71, 76, 79, 94,96, 97.

В конце отчетного периода учтенная сумма общепроизводственных расходов относится по назначению в соответствии с принятой методикой их распределения.

Процесс распределения общепроизводственных затрат состоит из трех элементов:

- Выбор объекта, на который относятся затраты (например, продукция, услуга, контракт, цех).

- Выбираются и собираются затраты, которые следует отнести на объекты.

- Выбирается база распределения, которая соотносит затраты с носителем затрат.

Методы распределения выбираются произвольно, по решению бухгалтера-аналитика. В качестве базы распределения должен выбираться тот показатель, который наиболее соответствует косвенным расходам каждого производственного подразделения. База для распределения затрат обычно сохраняется неизменной в течение длительного времени, поскольку она представляет собой элемент учетной политики предприятия. Иногда, когда ее несоответствие становится очевидным, возможно ее изменение.

На практике для распределения производственных накладных расходов между носителями затрат применяются следующие базы:

- время работы производственных рабочих (человеко-часы);

- заработная плата производственных рабочих;

- время работы оборудования (машино-часы);

- прямые затраты;

- стоимость основных материалов;

- объем произведенной продукции в натуральном или стоимостном выражении;

- распределение пропорционально сметным (нормативным) ставкам.

Важнейшим принципом выбора способа распределения накладных расходов является максимальное приближение результатов распределения к фактическому расходу на данный вид продукции.

При выборе базы распределения следует руководствоваться содержанием отраслевых методических рекомендаций по учету, планированию и калькулированию себестоимости продукции (работ, услуг).

Общехозяйственные расходы связаны с общим обслуживанием и организацией производства и управлением организацией в целом. Они учитываются на одноименном счете 26 «Общехозяйственные расходы». Аналитический учет общехозяйственных расходов строится по группам этих расходов, а внутри группы - по статьям, что позволяет предприятию контролировать исполнение сметы общехозяйственных расходов.

Типовой номенклатурой предусмотрено выделение следующих статей общехозяйственных расходов промышленного предприятия:

- Расходы на управление предприятием:

- заработная плата аппарата управления;

- командировки и перемещения;

- представительские расходы;

- содержание пожарной, военизированной и сторожевой охраны;

- прочие.

- Общехозяйственные расходы:

- содержание прочего общезаводского персонала;

- амортизация основных средств;

- содержание и ремонт зданий, сооружений и инвентаря общезаводского назначения;

- производство испытаний, опытов, исследований;

- охрана труда;

- подготовка труда;

- прочие общезаводские расходы.

- Налоги, сборы, отчисления.

- Непроизводительные расходы:

- потери от простоев;

- недостачи и потери от порчи ценностей на складе.

В течение отчетного периода в дебет счета 26 «Общехозяйственные расходы» с кредита счетов 02, 05,10,16,19, 21, 23, 29, 43, 60, 69, 70, 71, 76, 79, 94, 96, 97 списываются фактические затраты. В конце отчетного периода счет закрывается, то есть затраты относятся по назначению.

Калькулирование себестоимости по переменным издержкам. Direct-Costing-System как подсистема управленческого учета

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать только прямые затраты. Она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с производством продукции (работ, услуг), даже если они косвенные. В каждом случае полнота включения затрат в себестоимость разная. Однако общим для этого подхода является то, что некоторые виды издержек, имеющие отношение к производству и реализации продукции, не включаются в калькуляцию, а возмещаются общей суммой из выручки.

Одной из модификаций данной системы является система Direct-Costing. Ее суть состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию они не включаются и периодически списываются на финансовые результаты, т.е. их учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы - остатки готовой продукции на складах и незавершенное производство.

Нормативный учет и анализ отклонений

Нормативный метод учет затрат и калькулирования себестоимости характеризуется тем, что на предприятии по каждому виду изделия составляется предварительная нормативная калькуляция, т.е. калькуляция себестоимости, исчисленная по действующим на начало месяца нормам расхода материалов и трудовых затрат.

Норма - это заранее установленное числовое выражение результатов хозяйственной деятельности в условиях прогрессивной технологии и организации производства.

Нормативная калькуляция используется для определения фактической себестоимости продукции, оценки брака в производстве и размеров незавершенного производства. Все изменения действующих норм отражаются в течение месяца в нормативных калькуляциях. Нормы могут изменяться, как правило, снижаться, по мере освоения производства и улучшения использования материальных и трудовых ресурсов.

Учет организуется таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонения от норм.

Система нормативных (стандартных) затрат служит для оценки деятельности отдельных работников и компании в целом, подготовки бюджетов и прогнозов, помогает принять решение об установлении реальных цен.