Безналичные деньги

- Открытие расчетного счета в банке

- Получение наличных денег с расчетного счета

- Взнос наличными

- Безналичные платежи платежными поручениями

- Бумажное платежное поручение

- Правила заполнения полей платежного поручения

- Электронное платежное поручение

- Другие способы безналичных платежей

- Расчеты платежными требованиями

- Расчеты инкассовыми поручениями

- Расчеты аккредитивами

- Расчеты чеками

- Очередность безналичных платежей

- Бухгалтерский учет операций с безналичными денежными средствами

- Учет в бухгалтерии банка

- Учет в бухгалтерии организации

- Специальные счета

- Учет денежных средств в аккредитивах

- Учет денежных средств в чековых книжках

- Депозиты

- Переводы в пути

- Валютные счета

- Валютные операции

- Курсовые разницы

Организация хранит свои деньги, представленные в безналичной форме, на расчетных счетах в коммерческих банках.

Открытие расчетного счета в банке

Открытие расчетного счета в банке

Для открытия расчетного счета организация должна заключить с коммерческим банком договор банковского счета или договор на расчетно-кассовое обслуживание. Каждый коммерческий банк имеет форму такого типового договора.

Для заключения договора организация представляет в банк следующие документы:

- заявление на открытие счета;

- карточку с образцами подписей и оттиска печати;

- копии учредительных документов;

- свидетельство о регистрации;

- свидетельство о постановке на учет в инспекции ФНС России.

Первые два документа имеют специальные бланки, которые коммерческие банки выдают всем организациям, желающим открыть у него расчетный счет.

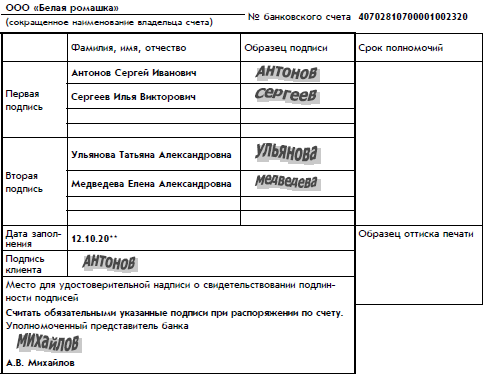

Карточка с образцами подписей и оттиска печати сокращенно называется банковской карточкой.

В банковской карточке приводятся образцы первой и второй подписей на финансовых документах, а также образец оттиска печати организации.

Первая подпись – это подпись руководителя организации или его заместителя, вторая подпись – главного бухгалтера или его заместителя. В банковской карточке может быть предусмотрено два варианта первой подписи (первый вариант – подпись руководителя, второй – подпись заместителя руководителя) и два варианта второй подписи (первый вариант – главного бухгалтера, второй – его заместителя).

В случае отсутствия в организации должности главного бухгалтера на карточке ставится подпись только руководителя организации.

В дальнейшем банк будет принимать от организации платежные документы только с этими подписями. Кроме того, платежные документы должны быть заверены оттиском именно той печати, который проставлен в банковской карточке.

Если в организации произойдет смена руководителя, имеющего право первой или второй подписи, или замена печати, то в банк представляется новая банковская карточка с новыми образцами подписей и оттиска печати.

Банковская карточка – это довольно ответственный документ. Поэтому она должна быть заверена уполномоченным представителем банка или нотариусом.

Нотариус – это должностное лицо, совершающее нотариальные действия. В Российской Федерации действуют частные и государственные нотариусы, образующие целую систему органов – нотариат. Нотариусы удостоверяют подлинность договоров, завещаний и других юридических актов, подлинность подписей на документах.

Наиболее важный фрагмент банковской карточки приведен ниже:

Банковская карточка обеспечивает хорошую защиту от возможного мошенничества с расчетным счетом организации со стороны недобросовестных работников самой организации, недобросовестных работников банка и просто жуликов. Ответственный работник банка, принимающий от организации платежные документы, – операционист – каждый раз сверяет подписи и оттиск печати на этих документах с образцами, приведенными в банковской карточке.

После открытия расчетного счета банк обязан сообщить об этом в инспекцию ФНС России по месту регистрации организации. Таким образом, налоговый орган будет знать, от какого коммерческого банка он сможет затребовать информацию о безналичном денежном обороте организации.

Получение наличных денег с расчетного счета

Договор банковского счета обычно предусматривает, что организация может превращать свои безналичные деньги в наличные деньги, и наоборот. Для получения в банке наличных денег организация должна иметь чековую книжку, которую получает в банке по заявлению.

Чековая книжка относится к бланкам строгой отчетности, причем бланком строгой отчетности является каждый лист чековой книжки, а чековая книжка – комплект бланков строгой отчетности.

Бланки строгой отчетности – это бланки, которые печатаются на государственных печатных фабриках на особой бумаге. На каждом бланке строгой отчетности указаны его серия и номер. Бланки строгой отчетности обладают несколькими степенями защиты, затрудняющими их подделку.

Каждый факт передачи бланков строгой отчетности из одной организации в другую или из организации физическому лицу регистрируется.

После полного использования чековой книжки организация обязана сдать ее обложку и то, что от нее останется, в коммерческий банк.

Чек заполняется от руки чернилами или шариковой ручкой в соответствии с правилами, изложенными на обложке чековой книжки. Никакие поправки в чеке не допускаются – в случае ошибки чек следует полностью переписать. Испорченные чеки выбрасывать нельзя, их следует оставлять в чековой книжке и возвращать в коммерческий банк вместе с обложкой.

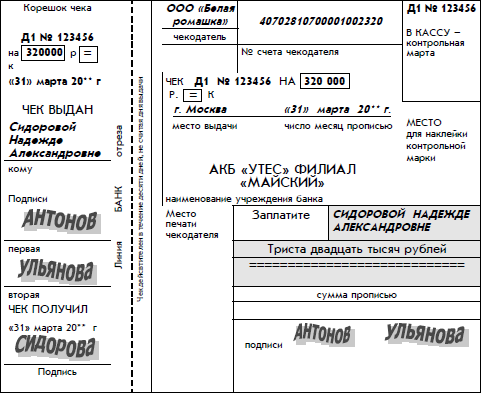

Ниже представлен внешний вид заполненного чека организации «Белая ромашка» на получение наличных денег с ее расчетного счета, открытого в коммерческом банке «Утес». Предполагается, что деньги предназначены для выдачи зарплаты работникам предприятия:

Чек выписан от имени организации на конкретного получателя денег и на конкретную сумму. На чеке проставлены две подписи – первая и вторая, а также оттиск печати. Эта информация продублирована в корешке чека.

На обороте чека указываются сведения о назначении платежа. В данном случае это выплата зарплаты.

Чек принимается банком в течение 10 дней со дня его выписки. Для передачи в банк чек отрывается от чековой книжки по линии отрыва. Корешок чека при этом остается в чековой книжке.

Организация должна заранее предупредить банк о получении наличных денег и согласовывать с банком конкретное время, когда представитель организации может их получить. Это логично с точки зрения безопасности банка: ему лучше не держать в своем хранилище лишние запасы наличных денег.

Денежная сумма, указанная в чеке, должна соответствовать предельной сумме остатка денежных средств на расчетном счете. Банк имеет право отказать организации в получении наличных денег, если, по его мнению, просьба организации недостаточно обоснована. Например, наличные деньги на выплату зарплаты организация может получать в банке только в соответствии с графиком выдачи заработной платы, а для расчетов с другой организацией можно получить не больше установленного предельного размера для наличных расчетов между юридическими лицами.

Приведем еще два правила заполнения чека, препятствующие подделкам:

- в реквизите чека «сумма цифрами» свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями;

- сумма прописью должна начинаться в самом начале строки и с большой буквы. Слово «рублей» указывается вслед за суммой прописью без свободного места.

Взнос наличными

Наличные денежные средства, поступающие в кассу организации, подлежат сдаче в коммерческий банк для последующего зачисления на ее расчетный счет.

Организация имеет право вносить денежные средства только на свой расчетный счет.

Указанное правило ограничивает возможности обанкротившейся организации расплачиваться с кредиторами в обход установившейся очереди.

Формально организация должна согласовывать с банком момент сдачи наличных денег, хотя на практике банк без ограничений принимает наличные деньги.

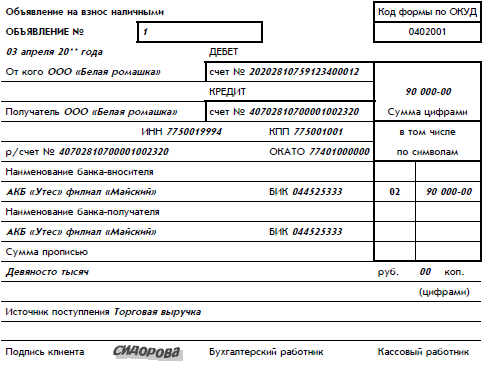

Прием наличных денег от организаций – владельцев расчетных счетов производится на основании документа – объявления на взнос наличными. Для заполнения формы этого документа используются простые бланки, а не бланки строгой отчетности.

Объявление на взнос наличными состоит из трех частей идентичного содержания: собственно объявление, ордер и квитанция. Приведем первую часть документа:

В приходных кассовых документах указываются символы – коды источников поступлений наличных денег. Так, символу 02 соответствует поступление торговой выручки от продажи потребительских товаров. Пояснения к другим кодам, используемым в объявлении на взнос наличными, будут даны ниже.

Наличные деньги принимает кассовый работник банка. После приема денег он подписывает объявление, ордер и квитанцию, ставит на квитанции печать банка и выдает квитанцию работнику организации, внесшему деньги. Для работника организации, внесшего деньги в банк, эта квитанция является оправдательным документом перед организацией.

Обратим внимание на кажущуюся странность заполненного документа. В объявлении на взнос наличными номер расчетного счета организации (20-значное число) указан в реквизите «Кредит», хотя в бухгалтерском учете организации хозяйственная операция взноса наличными на расчетный счет должна отразиться по дебету счета 51 «Расчетные счета».

Действительно, счет 51 является активным счетом. Внесение денег на расчетный счет означает увеличение актива организации и, следовательно, должно отражаться по дебету счета 51. Но представленный здесь документ составлен с точки зрения бухгалтерского учета не организации, а обслуживающего банка. А в бухгалтерском учете банка операция взноса денег на расчетный счет представляется в зеркальном отражении.

Деньги на расчетном счете организации учитываются как долг банка перед организацией, т. е. как его пассив. Для банка увеличение денег на расчетном счете организации означает увеличение долга банка перед организацией и соответственно отражается по кредиту соответствующего бухгалтерского счета банка.

Еще обратите внимание на простоту оформления взноса наличными. На бланке объявления взноса наличными не требуется ни подписей руководителя и главного бухгалтера, ни оттиска печати организации. Выглядит так, что практически любой человек может прийти в банк с деньгами, заполнить бланк объявления взноса наличными на месте и сдать деньги в банк.

Правда, этот человек должен иметь особое разрешение от службы охраны банка на право войти в банк. А бланк объявления взноса наличными должен быть заполнен с соблюдением всех установленных правил. Например, если человек укажет в бланке, что деньги на расчетный счет организации вносятся от другой организации, то деньги у него не примут.

А вот попытка снять наличные деньги с расчетного счета организации вполне может быть чьим-то злым умыслом. Поэтому получение наличных денег оформляется достаточно сложно, с серьезными препятствиями для злоумышленников.

Действительно, злоумышленник, задумавший получить деньги с расчетного счета организации, должен преодолеть множество препятствий. Во-первых, ему надо получить доступ к чековой книжке, которую организация получила в коммерческом банке. Во-вторых, потребуется подделать первую и вторую подписи на чеке из чековой книжки и поставить оттиск печати организации, подлинный или поддельный. В-третьих, от имени организации ему нужно согласовать момент получения денег и денежную сумму. И если это не будет плановая дата получения заработной платы организации, то вряд ли ему удастся договориться на большую сумму. В-четвертых, ему придется преодолеть ряд дополнительных препятствий, в частности, доказать службе охраны банка право входить в помещение банка. Другое дополнительное препятствие связано со следующим: коммерческий банк обычно просит руководство организаций заранее сообщать сведения о лицах, которым доверено получать в банке наличные деньги организации. Так что злоумышленник еще должен будет найти способ представиться в банке именно таким человеком.

Безналичные платежи платежными поручениями

Безналичные платежи платежными поручениями

Чаще всего безналичные платежи оформляются документом, который называется платежным поручением.

Платежное поручение является распоряжением владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежное поручение может быть представлено в виде заполненного бумажного бланка или в электронном виде.

Бумажное платежное поручение

Бумажное платежное поручение действительно в течение 10 дней с момента выписки. Оно составляется на бланке установленной формы.

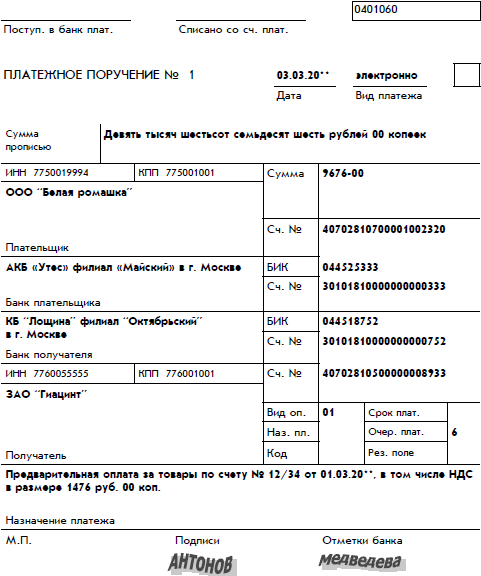

Приведем пример заполнения платежного поручения:

Приведенное выше платежное поручение представляет собой распоряжение ООО «Белая ромашка» филиалу «Майский» банка «Утес» перечислить денежную сумму 9676 руб. со своего расчетного счета на расчетный счет ЗАО «Гиацинт», открытый в филиале «Октябрьский» банка «Лощина». Для каждой из двух организаций указаны 20-значные номера расчетных счетов, 20-значный номер корреспондентского счета ее банка в учреждении Банка России, а также банковский идентификационный номер (БИК) в банковской системе Российской Федерации. Последние два реквизита (номер корреспондентского счета банка и его БИК) дублируются. Тем не менее заполняются оба реквизита.

Возникает вопрос: зачем расчетным счетам организаций и корреспондентским счетам банков даны такие длинные номера – по 20 знаков? Данная избыточность – сложившаяся мировая практика. К оформлению платежных поручений, как и всех других платежных документов, предоставляемых в банк, предъявляются особо высокие требования. Все необходимые реквизиты платежного поручения должны быть указаны. Две подписи на платежном поручении (или одна подпись, если вторая подпись на платежных документах организации не предусмотрена) должны полностью соответствовать образцу на банковской карточке, оттиск печати организации должен читаться полностью. Бланк платежного поручения должен полностью соответствовать типовому образцу.

Повышенная требовательность к оформлению денежных документов – это хорошая традиция Банка России.

В то же время можно заметить, что оформить платежное поручение проще, чем чек на получение наличных денег, за счет того, что для платежного поручения не нужно использовать бланк строгой отчетности – достаточно листа обычной бумаги.

Это соответствует здравому смыслу. Действительно, подделать платежное поручение с двумя подписями и печатью проще, чем подделать чек на получение наличных денег. Но преступная комбинация с использованием поддельного платежного поручения сложнее. Как минимум злоумышленник должен быть в сговоре с некой подставной организацией, которая имеет расчетный счет в каком-нибудь банке. Злоумышленнику потребуется дополнительное время на то, чтобы деньги успели дойти до подставной фирмы и чтобы она успела обналичить их и скрыться до того момента, когда обман раскроется.

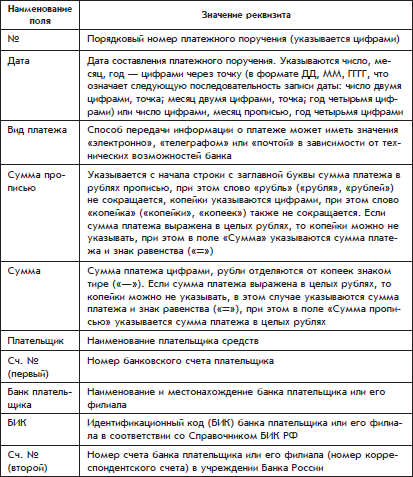

Отдельные прямоугольные части бланка платежного поручения, предназначенные для размещения содержательной информации, называются полями.

Термин поле документа похож на использованный ранее термин реквизит. Между этими двумя терминами есть небольшое различие. Реквизит – это содержательный элемент документа, а поле – это фрагмент бланка документа, предназначенный для размещения этого элемента.

В приведенной ниже таблице даны пояснения к полям платежного поручения:

Правила заполнения полей платежного поручения

Платежное поручение распечатывается на бумаге в нескольких экземплярах, которые передаются представителем организации операционисту банка.

Банк обязан принимать платежные поручения независимо от наличия денежных средств на расчетном счете плательщика. При недостаточности денежных средств на расчетном счете исполнение платежного поручения банком будет отложено.

Электронное платежное поручение

Бумажному платежному поручению есть альтернатива – электронное платежное поручение. Этот вариант позволяет организации осуществлять платежи гораздо проще, быстрее, без использования бумаги.

Этот вариант удобнее и банкам. Российские коммерческие банки предлагают своим клиентам использовать электронный способ общения. Для этого на персональном компьютере клиента банка следует установить специальную банковскую программу, обеспечивающую общение клиента со своим банком с использованием телефонных линий или каналов передачи информации всемирной компьютерной сети Интернет. Установка этой программы осуществляется техническими специалистами банка.

Для установки банковской программы в организации обычно выбирается компьютер, установленный в помещении бухгалтерии.

Банковская программа обеспечивает обмен информацией между банком и клиентом в режиме, особо защищенном от возможного мошенничества. Она устроена так, что посторонний человек просто не сможет с ней работать.

Переход на электронный способ общения между банком и его клиентом осуществляется на основе договора. С одной стороны, этот способ ускоряет прохождение платежей организации, а с другой – влечет для нее дополнительные риски. Правильное оформление платежа зависит только от одного работника организации – бухгалтера, который непосредственно работает с банковской программой. Его ошибка стоит дороже, чем при бумажном способе оформления платежного поручения. Ведь при бумажном способе ошибку может выявить главный бухгалтер или руководитель.

А из-за ошибки оформления платежного поручения, допущенной бухгалтером, платеж может уйти не туда, куда нужно. Заметим, что российское законодательство обязывает получателя ошибочно отправленного платежа вернуть его обратно, но для организации это означает лишние хлопоты и лишний риск.

Естественно, что в договоре между банком и организацией о переходе на электронный способ общения оговаривается, что организация принимает на себя часть риска, связанную с возможными ошибками ее работников.

Другие способы безналичных платежей

Подавляющая часть безналичных платежей осуществляется с использованием платежных поручений, которые были рассмотрены в предыдущей главе. Однако в отдельных случаях применяются другие способы расчетов:

Подавляющая часть безналичных платежей осуществляется с использованием платежных поручений, которые были рассмотрены в предыдущей главе. Однако в отдельных случаях применяются другие способы расчетов:

- платежными требованиями;

- инкассовыми поручениями;

- аккредитивами;

- чеками.

Расчеты платежными требованиями и инкассовыми поручениями объединяются понятием расчеты по инкассо. Эти расчеты представляют собой банковскую операцию перечисления безналичных денег по инициативе их получателя, который в этой ситуации может быть взыскателем.

Рассмотрим эти способы.

Расчеты платежными требованиями

Расчеты платежными требованиями – наиболее общий способ расчетов по инкассо.

Бланк платежного требования очень похож на бланк платежного поручения, рассмотренный в предыдущей главе. Самое заметное различие этих бланков заключается в их названиях. Кроме того, бланк платежного требования имеет ряд дополнительных полей, например:

- условие оплаты;

- срок для акцепта.

В поле условие оплаты может быть проставлен один из двух вариантов: с акцептом и без акцепта.

На банковском языке акцепт означает согласие. Соответственно условие оплаты платежного требования с акцептом означает, что после того, как банк плательщика получит такое платежное требование, банк должен будет информировать об этом плательщика. Плательщик может подтвердить свое согласие на отправку платежа, другими словами, акцептовать платежное требование или не согласиться с платежным требованием – отказаться от акцепта. При этом банк плательщика не будет вникать в причину отказа от акцепта: это проблемы взаимоотношения деловых партнеров.

На принятие решения об акцепте платежного требования или об отказе от акцепта дается срок, который может быть прямо указан в платежном требовании. Срок для акцепта измеряется в рабочих днях, он проставляется в поле срок для акцепта. Но срок для акцепта платежного требования может быть не указан, тогда за него принимается минимально возможный срок – пять рабочих дней.

Если в течение срока для акцепта плательщик решение не принял, то банк считает платежное поручение акцептованным и выполняет платеж, естественно, при условии, что на расчетном счете плательщика достаточно денег.

Отказ от акцепта плательщик оформляет документом утвержденной формы, который называется заявлением об отказе от акцепта. Этот документ плательщик должен передать в банк. Для досрочного акцептования платежного требования он представляет в банк заявление об этом в произвольной форме.

Платежи на основании платежных требований без акцепта возможны в случаях, предусмотренных законодательством. Например, в соответствии с действующим законодательством без акцепта оплачиваются платежные требования, выписанные на основании показателей измерительных приборов и действующих тарифов за отпускаемую электрическую и тепловую энергию, услуги водоснабжения и услуги связи.

Кроме того, платежи на основании платежных требований без акцепта возможны и во взаимоотношениях с деловыми партнерами при условии, что в договоре банковского счета будет прямо оговорена возможность безакцептного списания денежных средств со счета. При этом организация – владелец счета должна представить в банк перечень своих деловых партнеров, которым она считает возможным перечислять деньги без акцепта. Другими словами, организация представляет «глобальный» акцепт на все платежные требования конкретных деловых партнеров вместо того, чтобы представлять акцепт на каждое платежное требование.

Оплату по платежному поручению без акцепта можно сравнить в расчетом покупателя в магазине за товар именно той денежной суммой, которая ему нужна. А при оплате по платежному требованию без акцепта покупатель предлагает продавцу взять из его кошелька столько денег, сколько стоит товар. Такой способ расчета рискован. Поэтому он возможен только с деловыми партнерами, с которыми налажены устойчивые и долговременные взаимоотношения. Платежные требования без акцепта и с акцептом отчасти упрощают документооборот между партнерами. При использовании платежных поручений требуется, чтобы плательщик сначала получил материальный документ с расчетом стоимости товаров или оказанных услуг (это может быть счет, накладная, акт приемки-сдачи и т. д.), и на его основании плательщик выпишет платежное поручение. А при расчетах платежными требованиями можно обойтись без материального документа.

Расчеты инкассовыми поручениями

Расчеты инкассовыми поручениями – это более жесткий вариант расчетов по инкассо.

Инкассовое поручение является расчетным документом, на основании которого денежные средства списываются со счета плательщика в бесспорном порядке.

Этот способ расчета применяется, если бесспорный порядок взыскания денежных средств установлен законодательством для взыскания денежных средств государственными органами по исполнительным документам на основании судебных решений.

Кроме того, инкассовые поручения допускается использовать во взаимоотношениях организации с ее деловыми партнерами, если в договоре банковского счета оговаривается возможность безакцептного списания денежных средств со счета.

Инкассовое поручение – это, по сути, платежное требование без акцепта. Бланк инкассового поручения почти идентичен бланку платежного требования: в инкассовом поручении за ненадобностью исключены поля условие оплаты и срок для акцепта.

Расчеты аккредитивами

Расчеты аккредитивами – это способ безналичных расчетов между организациями, суть которого состоит в следующем. Банк плательщика дает поручение банку, обслуживающему получателя платежа, заплатить оговоренную денежную сумму в оговоренный срок при выполнении условий, предусмотренных в аккредитиве плательщика.

Бланк аккредитива внешне очень похож на бланк платежного поручения, который был представлен выше.

Аккредитив удобно использовать в ситуациях, когда идет речь о больших платежах, но деловые партнеры не очень доверяют друг другу.

В деловых взаимоотношениях момент оплаты, как правило, не совпадает с моментом получения товара или услуги, т. е. того, что оплачивается. Из-за этого возникают риски.

Если раньше будут заплачены деньги, то плательщик рискует потерять их и не получить товар или услугу. Если раньше будет передан товар или предоставлена услуга, то получатель рискует не получить причитающиеся ему за это деньги. Чтобы разрешить это противоречие, получатель и плательщик привлекают двух посредников – банк получателя и банк плательщика. А аккредитив становится документом, которым оформляются взаимоотношения между плательщиком и получателем через посредничество двух банков. Несмотря на то что банки иногда разоряются, можно смело утверждать, что средний российский банк гораздо надежнее средней российской организации. Это объясняется не тем, что в банках работают какие-то особенные люди, а принципами организации банковской системы.

Поэтому в ситуации сложных взаимоотношений между организациями им имеет смысл довериться посредничеству более надежных банков. Само слово «аккредитив» происходит от латинского слова ассгеdifivus – доверительный.

В соответствии с аккредитивом определенная денежная сумма перечисляется с расчетного счета плательщика, открытого в его банке, в банк получателя. Но на расчетный счет получателя платежа эта сумма не перечисляется.

В аккредитиве оговариваются условия, при которых деньги могут быть зачислены на расчетный счет получателя. Например, получатель должен представить в свой банк оформленную определенным образом накладную или акт приемки-сдачи, подтверждающие, что товары получены плательщиком или услуги ему оказаны и претензий у плательщика нет.

Аккредитив имеет срок действия. Если в течение срока его действия условия аккредитива не будут выполнены, то банк получателя вернет деньги в банк плательщика и банк плательщика зачислит эти деньги обратно на расчетный счет плательщика.

Допускается частичная оплата по аккредитиву. Аккредитивы бывают отзывными и безотзывными. Отзывный аккредитив может быть отозван плательщиком из банка получателя в любой момент до истечения срока его действия без объяснения причин. А безотзывный аккредитив плательщик сможет получить обратно только по истечении срока действия аккредитива.

По условиям оплаты аккредитивы могут быть с акцептом или без акцепта. Условие оплаты с акцептом предусматривает следующее: для того чтобы деньги были зачислены на расчетный счет получателя, в дополнение к выполнению условий аккредитива потребуется акцепт плательщика или акцепт лица, уполномоченного плательщиком.

Безотзывный аккредитив может иметь дополнительное положительное свойство: он может быть подтвержденным. Подтверждает аккредитив банк получателя.

Самый логичный вариант аккредитива – это аккредитив безотзывный, подтвержденный и без акцепта. Именно этот вариант аккредитива в чистом виде выражает саму его идею: деловые партнеры исключают все риски, связанные с их возможной взаимной недобросовестностью, передавая окончательное выполнение платежа педантичному нейтральному посреднику.

Есть еще одна разновидность аккредитивов, несущественная для получателя, но важная для плательщика: аккредитивы могут быть покрытыми и непокрытыми. Покрытый аккредитив для плательщика означает, что с его расчетного счета сразу же снимается соответствующая денежная сумма. Непокрытый аккредитив означает, что платежи по аккредитиву берется обеспечить банк плательщика, а денежная сумма будет снята банком с расчетного счета плательщика только после исполнения аккредитива. То есть банк оказывает плательщику некоторую услугу, предоставляя ему денежный кредит на срок действия аккредитива. Подобные услуги банки оказывают, естественно, не бесплатно.

Расчеты чеками

Расчеты чеками – это наиболее оперативный способ безналичных платежей между организациями.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодатель – это организация, имеющая денежные средства в банке и выдавшая чек, чекодержатель – это организация, которой выдан чек.

Для расчетов между организациями используется конкретная разновидность чеков – чеки из лимитированных чековых книжек.

Лимитированные чековые книжки представляют собой комплекты бланков строгой отчетности. Организация может получить лимитированную книжку в своем банке на основании заявления, в котором указывается лимит денежных средств, в пределах которого можно будет производить расчеты с использованием чековой книжки. Банк выдает организации чековую книжку и депонирует определенную денежную сумму на ее расчетном счете.

Депонирование на бухгалтерском языке может означать хранение или блокирование. В данном случае депонирование денежной суммы означает, что она блокируется с целью обеспечения платежей по чекам из лимитированной чековой книжки, причем организация не имеет возможности использовать эту сумму для любых других целей.

Внешне лимитированная чековая книжка напоминает чековую книжку для получения наличных денег, рассмотренную выше. Каждый лист лимитированной чековой книжки состоит из собственно чека и корешка чека. При заполнении чека обязательно указывается, какой организации, в уплату по какому материальному документу должна быть перечислена сумма по чеку. Эта информация дублируется в корешке чека.

После заполнения чека и его корешка чек отрывается от чековой книжки и выдается организации-продавцу одновременно с отпуском товара или предоставлением услуг.

Организация, получившая чек, называется чекодержателем. Чекодержатель в течение 10 дней после получения чека должен представить его в свой банк для оплаты, и уже банк чекодержателя организует перечисление денег из банка чекодателя на расчетный счет чекодержателя.

Чеки из лимитированных чековых книжек подписываются руководителем организации и ее главным бухгалтером. Кроме того, чеки могут подписываться сотрудником организации, если ему выдана доверенность с правом подписания чеков.

Чеки с подписанием по доверенности наиболее интересны для практического использования.

Организация может направить своего работника в другой город для закупки товаров с правом принятия окончательного решения на месте. Для того чтобы работник мог оперативно расплатиться, организация выдает ему лимитированную чековую книжку и доверенность на подписание чеков. Но для организации-продавца получение чека влечет определенный риск: чек может оказаться поддельным.

Еще один риск для организации-продавца, принимающей чек, связан с тем, что организация-покупатель может расплачиваться чеками лимитированной книжки, лимит по которой закончился. Это возможно, если в чековой книжке уже имеются оторванные чеки. Размер лимита указывается в самой книжке, а суммы произведенных платежей указываются в корешках чеков, которые были использованы для расчетов. Продавец, принимающий чек, по этой информации может проверить остаток лимита книжки.

То, что записано на корешках чеков частично использованной чековой книжки, должны были проверить предыдущие чекодержатели, уже получившие чеки из этой книжки. При получении чеков они были обязаны убедиться, что информация на корешке чека совпадает с информацией, записанной в самом чеке.

Но кто-нибудь из предыдущих чекодержателей легко мог этого не сделать. Он мог забрать чек, даже не дожидаясь заполнения корешка чека.

Так что при приеме чека от нового делового партнера должны быть предприняты дополнительные меры предосторожности со стороны организации – потенциального чекодержателя. В этой связи потенциальный чекодержатель может проконсультироваться в своем банке и даже попросить банк проверить чековую книжку на подлинность.

Расчеты чеками удобны для чекодателя именно в ситуации, когда надо быстро расплатиться крупной денежной суммой. Ближайшая альтернатива расчету чеками – расчеты наличными деньгами. Но направлять работника на закупки товаров в другой город с чемоданом наличных денег – это очень большой риск как для самой организации, так и для ее работника. Утрата лимитированной чековой книжки в дороге влечет некоторые неприятности, как и утрата любых других бланков строгой отчетности. Но при утрате лимитированной чековой книжки деньги организации, скорее всего, удастся сберечь.

Очередность безналичных платежей

На расчетном счете организации может не хватить денежных средств для выполнения платежей по денежным документам.

Денег на расчетном счете может не быть, а при этом в банк организации будут поступать документы на списание средств со счета: платежные требования, инкассовые поручения. Сама организация также имеет право сдавать в банк платежные поручения.

В такой ситуации банк поступает следующим образом: по расчетному счету организации заводится так называемая картотека, которую можно представить как обычную картонную коробку, в которую складываются все документы на списание средств со счета.

Возникает вопрос: в каком порядке следует удовлетворять требования документов после того, как на расчетный счет организации поступят какие-нибудь деньги, т. е. в каком порядке операционист банка должен вынимать платежные документы из картотеки?

Для оплаты денежных документов, оказавшихся в картотеке, законодательством установлена следующая очередность списания:

по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда;

по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда, а также по отчислениям в Пенсионный фонд Российской Федерации;

по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды;

по исполнительным документам, предусматривающим удовлетворение других денежных требований;

по другим платежным документам в порядке календарной очередности.

Списание средств со счета по документам, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

В случае недостаточной суммы на расчетном счете организации в денежных документах следует указывать номер очереди платежа.

Бухгалтерский учет операций с безналичными денежными средствами

Бухгалтерский учет операций по расчетному счету ведут две бухгалтерии:

Бухгалтерский учет операций по расчетному счету ведут две бухгалтерии:

- бухгалтерия банка, в которой организация хранит свои деньги;

- бухгалтерия организации, которая владеет расчетным счетом.

Каждая бухгалтерия ведет бухгалтерский учет этих операций со своей точки зрения.

Данные бухгалтерии банка являются первичными для бухгалтерии организации. Бухгалтерия организации делает проводки на основании документов, отражающих данные бухгалтерского учета бухгалтерии банка.

Учет в бухгалтерии банка

Данные бухгалтерского учета бухгалтерии банка представляются в документе, который называется выпиской по расчетному счету. Этот документ выдается организации обслуживающим ее банком.

Организация ежедневно или в другие согласованные с банком сроки получает от банка выписку из своего счета с приложением копий документов, на основании которых зачислены или списаны средства.

Выписка из расчетного счета отражает движение средств по счету организации, открытого банком.

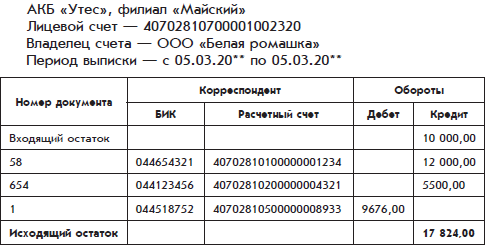

Выписка из расчетного счета коммерческого банка «Утес», открытого ООО «Белая ромашка», может иметь следующий вид:

Данная выписка отражает хозяйственные события ООО «Белая ромашка» за определенную дату и соответствует фрагменту страницы Главной книги по счету 51 «Расчетные счета», представленному выше.

В выписке из расчетного счета банк приводит наиболее существенные для себя данные хозяйственных событий: номера расчетных счетов деловых партнеров владельца счета (на банковском языке они называются корреспондентами ), банковские идентификационные номера банков, в которых открыты эти расчетные счета, а также номера документов, на основании которых произведены платежи.

Понятия дебет и кредит в выписке использованы с позиции бухгалтерии банка. Сохраняя денежные средства организации, банк является ее должником. Поэтому остатки средств и поступления на расчетный счет бухгалтерия банка учитывает по дебету счета, а списания средств с расчетного счета – по кредиту счета.

Учет в бухгалтерии организации

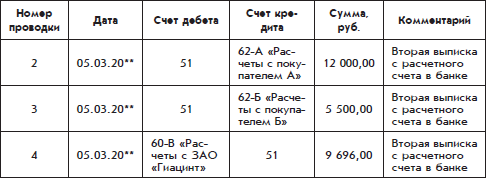

В бухгалтерском учете организации соответствующие хозяйственные события должны быть отражены прямо противоположно: поступления на расчетный счет будут отражены по кредиту счета 51 «Расчетные счета», а списания средств с расчетного счета – по дебету этого счета.

Еще раз приведем часть страницы журнала проводок, которая соответствует банковской выписке из счета:

Как видим, перевод записей операций по расчетному счету с языка бухгалтерии банка на язык бухгалтерии организации оказался несложным.

Отметим, что представленный фрагмент страницы журнала проводок отражает начальный момент деятельности ООО «Белая ромашка», т. е. у него открыт только один расчетный счет в одном коммерческом банке. Поэтому в них использован бухгалтерский счет 51 «Расчетные счета» без субсчетов.

Специальные счета

Планом счетов предусмотрено использование счета 55 «Специальные счета в банках» для учета денежных средств организации, которые предназначены для конкретной цели и существуют в виде аккредитивов, чековых книжек и иных платежных документов. Кроме того, на счете 55 учитываются «почти деньги».

Планом счетов предусмотрено использование счета 55 «Специальные счета в банках» для учета денежных средств организации, которые предназначены для конкретной цели и существуют в виде аккредитивов, чековых книжек и иных платежных документов. Кроме того, на счете 55 учитываются «почти деньги».

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

- 55-1 «Аккредитивы»;

- 55-2 «Чековые книжки»;

- 55-3 «Депозитные счета» и др.

Учет денежных средств в аккредитивах

На субсчете 55-1 «Аккредитивы» учитываются денежные средства, которые зарезервированы в аккредитивах, оформленных организацией, но еще не перечислены деловым партнерам. Имеются в виду так называемые покрытые аккредитивы, когда при оформлении аккредитива организацией-плательщиком ее банк сразу списывает с расчетного счета всю сумму платежа по аккредитиву. Организация обязана вести аналитический учет по каждому оформленному аккредитиву, в частности, путем открытия к субсчету 55-1 «Аккредитивы» субсчетов более высокого порядка.

Когда организация оформляет непокрытый аккредитив, банк не списывает денежные средства с расчетного счета организации. Поэтому данное событие в бухгалтерском учете не отражается. При расчетах непокрытыми аккредитивами указанный субсчет не используется.

Списание суммы 2 500 000 руб. с расчетного счета с зачислением на субсчет аккредитива отражается в учете следующим образом:

Дебет 55-1 – Кредит 51 – 2 500 000 руб.

В результате этой проводки на субсчете 55-1 «Аккредитивы» остаток увеличивается на указанную сумму. Эти деньги по – прежнему являются имуществом организации, но по условиям аккредитива организация не может ими свободно распоряжаться.

Если получатель платежа выполнит все условия аккредитива, то эти деньги будут отправлены банком на его расчетный счет. Аккредитив будет закрыт, а в бухгалтерский учет организации вносится следующая запись:

Дебет 62 – Кредит 55-1 – 2 500 000 руб.

В результате этой проводки указанная сумма списывается с субсчета 55-1 и одновременно погашается задолженность перед получателем.

Но если получатель платежа не выполнит условия аккредитива, то по истечении срока действия аккредитив закрывается, а зарезервированная сумма возвращается на расчетный счет организации. В бухгалтерском учете это событие отражается следующей проводкой:

Дебет 51 – Кредит 55-1 – 2 500 000 руб.

При аккредитивной форме расчетов между организациями допускается частичный платеж по аккредитиву, когда сумма аккредитива используется не полностью. В этом случае закрытие аккредитива оформляется двумя проводками, первая из которых означает погашение задолженности перед получателем платежа, а вторая – возврат неиспользованной части суммы аккредитива на расчетный счет организации – плательщика.

Учет денежных средств в чековых книжках

На субсчете 55-2 «Чековые книжки» учитываются денежные средства, находящиеся в чековых книжках. Имеются в виду лимитированные чековые книжки, при оформлении которых коммерческий банк депонирует соответствующую сумму.

Проводка, отражающая депонирование суммы лимита 100 000 руб., может выглядеть следующим образом:

Дебет 55-2 – Кредит 51 – 100 000 руб.

Организация обязана вести аналитический учет по каждой оформленной чековой книжке. Для этого в ее рабочем плане счетов могут быть открыты субсчета к субсчету 55-2 «Чековые книжки» более высокого порядка.

Передача заполненного чека деловому партнеру (который после этого становится чекодержателем ) в бухгалтерском учете не учитывается. Отражается более позднее событие: оплата банком предъявленного чека. Проводка, отражающая оплату чека на сумму 75 000 руб., предъявленного чекодержателем, может выглядеть следующим образом:

Дебет 62 – Кредит 55-2 – 75 000 руб.

Организация может вернуть банку не до конца использованную чековую книжку. При этом банк должен вернуть неиспользованную часть лимита на расчетный счет. Данное событие может быть оформлено следующей проводкой:

Дебет 51 – Кредит 55-2 – 25 000 руб.

Депозиты

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражается по дебету субсчета 55-3 «Депозитные счета» в корреспонденции со счетом 51 «Расчетные счета». При возврате банком сумм вкладов в бухгалтерском учете производятся обратные записи.

Переводы в пути

Для отражения затянувшегося процесса перечисления денежных средств с одного счета на другой, когда денежные средства с одного счета уже списаны, а на другой счет еще не зачислены, используется счет 57 «Переводы в пути».

Например, при взносе наличными в вечернее время средства на расчетный счет могут быть зачислены только на следующий день. В бухгалтерском учете такая ситуация отражается двумя проводками. В первый день записывается проводка:

Дебет 57 – Кредит 50,

на следующий день:

Дебет 51 – Кредит 57.

Первая проводка записывается на основании записи кассовой книги организации, вторая – на основании выписки с банковского счета.

Валютные счета

Денежные расчеты с другими российскими организациями и гражданами российская организация имеет право осуществлять только в валюте Российской Федерации – в рублях. За нарушение этого правила организация может быть оштрафована.

Деловые партнеры российских организаций могут быть не только в России, но и за границей. Хозяйственные операции продажи или покупки товаров или услуг с участием иностранного делового партнера объединяются понятием экспортно-импортные операции.

Если расчеты с иностранным партнером предполагается вести в иностранной валюте, организации необходимо открыть в коммерческом банке расчетный счет в иностранной валюте – валютный счет.

Валютные операции

Денежные операции с использованием иностранных валют – поступление денег на валютный счет, списание денег с валютного счета, а также обмены иностранных валют на рубли и обратно объединяются понятием валютные операции.

Деньги в иностранной валюте, хранящиеся на валютном счете организации, являются ее собственностью. Право использования этой собственности весьма ограничено. Валютный счет может использоваться для расчетов с иностранной организацией, а также для ограниченного круга денежных расчетов с российскими организациями, связанных с экспортно-импортными операциями.

Для валютных операций используются собственные формы документов.

Для учета операций по валютным, а также по расчетным счетам, открытым в иностранных банках, предназначен счет 52 «Валютные счета». Учет денежных средств на этом счете ведется в рублях, что соответствует общему правилу бухгалтерского учета: все имущество и все обязательства организации должны быть измерены в российской денежной единице. Параллельно с рублевым учетом на валютных счетах ведется аналитический учет в иностранной валюте.

Иностранная валюта пересчитывается в рубли по официальному курсу Банка России.

Рассмотрим примеры записи проводок с использованием валютных счетов.

Допустим, ООО «Белая ромашка» заключило договор поставки своей продукции иностранной фирме. По условиям этого договора денежные расчеты ведутся в евро.

Для того чтобы российская организация могла получать деньги от иностранного партнера, в своем коммерческом банке она открывает валютный счет для хранения безналичных евро. В рабочем плане счетов российская организация открывает субсчет 52-EUR «Валютный счет в евро» для учета безналичных денежных средств в евро и субсчет 62-EUR «Расчеты с иностранным покупателем в евро». По обоим этим субсчетам ведется учет в рублях и предусматривается ведение параллельно аналитического учета в евро.

Поступление денег на валютный счет отражается следующей проводкой:

Дебет 52 – Кредит 62 – сумма в евро – 50 000,00;

в рублях 2 100 000,00.

Курсовые разницы

Рублевая сумма представленной проводки рассчитана путем арифметической операции: 50 000 ? 42,000 = 2 100 000 руб., где 42,000 руб./евро – официальный курс Банка России, действующий на дату учета операции.

Курсы валют со временем изменяются, и это создает проблемы для бухгалтерского учета. Например, если на дату составления бухгалтерской отчетности курс евро станет другим, то рублевая оценка остатка на валютном счете получится неверной. Для того чтобы откорректировать рублевый остаток на валютном счете, нужно сделать корректирующую проводку.

Допустим, на дату составления промежуточной бухгалтерской отчетности на валютном счете российской организации по – прежнему хранится сумма 50 000 евро, но курс евро изменился и составил 42,040 руб./евро. Рублевая оценка этого остатка теперь составит: 50 000 ? 42,04 = 2 102 000 руб.

Увеличение рублевого остатка по валютному счету учитывается по кредиту субсчета 91-1 «Прочие доходы» и отражается следующей проводкой:

Дебет 52 – Кредит 91-2 – 2000,00.

Эта сумма представляет собой курсовую разницу – изменения рублевых остатков по валютным денежным счетам и по счетам расчетов в иностранной валюте, которые вызваны колебаниями валютных курсов. Курсовые разницы отражаются на субсчетах 91-1 «Прочие доходы» и 91-2 «Прочие расходы».

Выводы

1. Расчетный счет в коммерческом банке – это основное средство для хранения денег организации.

2. Организация распоряжается деньгами на своем расчетном счете, передавая коммерческому банку платежные банковские документы, которые оформляются согласно установленным правилам. Подписывать платежные документы от имени организации имеют право только те лица, образцы подписей которых имеются в коммерческом банке.

3. Организация может снимать со своего счета деньги в наличной форме, используя для этого чековую книжку.

4. Наиболее часто используется платежное поручение, которое представляет собой распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя.

5. В отдельных случаях для упрощения документооборота между деловыми партнерами используется платежное требование. В этом случае инициатором платежа является получатель.

6. Если деловые партнеры не доверяют друг другу, банковская система позволяет застраховать партнеров от взаимного невыполнения обязательств путем использования аккредитива.