Расчеты с работниками

- Оплата труда

- Формы и системы оплаты труда

- Начисление заработной платы

- Отпуска

- Пособия по временной нетрудоспособности

- Налог на доходы физических лиц

- Другие удержания из заработной платы

- Документы по учету заработной платы

- Страховые взносы

- Система пенсионного страхования

- Бухгалтерский учет расчетов по оплате труда

- Компьютеризация расчетов по оплате труда

- Расчеты с подотчетными лицами

Организация не может существовать без работников. Как минимум в организации должен быть один работник – ее руководитель. Второй по важности работник организации – бухгалтер. Активно работающей организации требуются десятки, сотни и даже тысячи работников.

Оплата труда

Труд работников оплачивается в соответствии с установленной в организации системой оплаты труда.

Система оплаты труда представляет собой набор правил определения размеров оплаты труда. Системы оплаты труда можно объединить в группы, которые называются формами оплаты труда.

Федеральным законодательством устанавливается минимальный размер оплаты труда – низшая граница оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда и при нормальной продолжительности рабочего времени. С 1 января 2009 г. минимальный размер оплаты труда составляет 4330 руб.

Формы и системы оплаты труда

Основные формы оплаты труда – сдельная и повременная.

Сдельная форма оплаты труда – это такая форма начисления заработной платы, при которой заработок работника зависит от количества произведенных единиц продукции. На производственном предприятии сдельная форма оплаты труда может применяться для рабочих, занятых в основном и вспомогательном производствах.

Сдельная форма оплаты труда подразделяется на следующие системы:

- прямую сдельную;

- сдельно-премиальную;

- сдельно-прогрессивную;

- косвенно-сдельную.

При использовании прямой сдельной системы заработная плата рабочих повышается в прямой пропорции от количества выработанных изделий или объема выполненных работ.

Сдельно-премиальная система оплаты труда предусматривает установление нормы выработки для одного работника и премирование за перевыполнение норм выработки, а также за хорошие показатели производственной деятельности (например, за отсутствие брака).

Сдельно-прогрессивная система оплаты труда также предусматривает установление нормы выработки. Но продукция, выработанная в пределах нормы выработки, оплачивается по прямым расценкам, а продукция сверх установленных норм – по повышенным расценкам.

Косвенно-сдельная система оплаты труда касается рабочих, обслуживающих оборудование и рабочие места. Оплата труда таких рабочих устанавливается в зависимости от количества продукции, произведенной основными рабочими.

Идеи, заложенные в сдельно-премиальной и сдельно-прогрессивной системах оплаты труда, соответствуют экономическому смыслу взаимодействия работодателя и работника. Для работодателя каждый дополнительный работник – это дополнительные проблемы и расходы. Работодатель должен обеспечить каждого работника жизненным пространством, оборудованием, условиями труда, что стоит денег.

Поэтому работодатель заинтересован получить как можно большую отдачу от каждого работника. Работодателю выгоднее увеличивать эффективность работы организации за счет повышения эффективности работы каждого работника, чем за счет увеличения их численности. А чтобы работнику тоже было выгодно повышать эффективность своей работы, дополнительно полученной выгодой работодатель должен делиться с работниками.

Повременная форма оплаты труда зависит от количества фактически отработанного времени.

Существуют две системы этой формы оплаты труда:

- простая повременная;

- повременно-премиальная.

При применении простой повременной системы оплаты труда оплачивается определенное количество отработанного времени независимо от качества работы. При использовании повременно-премиальной системы оплаты труда за качество работы дополнительно начисляются премии.

Простая повременная система оплаты труда встречается в государственных учреждениях. В коммерческих организациях она практически не используется.

При использовании повременной формы оплаты труда работнику может быть установлена стоимость часа, которая называется часовой тарифной ставкой, или стоимость месяца, которая называется должностным окладом. Часовая тарифная ставка может применяться для оплаты труда рабочих, занятых в основном производстве, должностной оклад – для любых категорий персонала.

К должностному окладу могут устанавливаться надбавки (в процентах от оклада или сумме). Например, может быть установлена надбавка за выслугу лет – за длительный стаж работы в организации или в отрасли.

На основании приказов работодателя работникам начисляются премии. В некоторых организациях принято выплачивать так называемую тринадцатую зарплату – премию работникам по итогам года.

В местностях с неблагоприятными климатическими условиями заработная плата увеличивается на районный коэффициент, который может составлять от 1,15 до 2,0.

Корректировка заработной платы с помощью районных коэффициентов имеет значение для работников государственных организаций, которым российское законодательство может устанавливать оклады и ставки, действующие на территории всей страны. За счет районных коэффициентов работники государственных организаций в районах с неблагоприятными климатическими условиями получают большую заработную плату, чем в средней полосе страны (что совершенно справедливо).

Но коммерческие организации, действующие в районах Крайнего Севера, устанавливают должностные оклады и тарифные ставки самостоятельно, заранее анализируя ситуацию на рынке труда, т. е. оценивая, за какие деньги работники согласились бы выполнять работу, а также определяя свои расходы на содержание персонала и устанавливая должностные оклады и ставки в предварительно заниженном размере, – с учетом того, что начисляемую зарплату и прочие начисления в пользу работников придется умножать на районный коэффициент.

С точки зрения коммерческой организации регулирование заработной платы с учетом районных коэффициентов выглядит несколько искусственной мерой. Чем суровее климатические условия, чем сложнее и ответственнее выполняемая работа, тем большую заработную плату согласится платить коммерческая организация (но уже с учетом всех надбавок и коэффициентов), чтобы привлечь наиболее подходящих работников.

Начисление заработной платы

Законодательством установлено, что заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным или трудовым договором. Причем начисленная заработная плата выплачивается работнику за вычетом удержаний – налога на доходы, алиментов. Удержанный налог работодатель перечисляет в бюджет государства, удержанные алименты – получателю алиментов, определенному решением суда.

Правило выплаты заработной платы один раз в полмесяца объективно противоречит правилам бухгалтерского учета, где в качестве минимального отчетного периода принят месяц.

Сейчас бухгалтерия организации должна дважды в месяц собирать сведения, необходимые для начисления зарплаты (количество отработанных дней, если используется повременная форма оплаты, данные о выработке, если применяется сдельная форма оплаты), начислять и выплачивать зарплату. За нарушение этого правила организации подвергаются штрафу.

Налоги и страховые взносы, связанные с заработной платой, начисляются только по завершении месяца.

Начисляется заработная плата путем расчета. Исходными документами для выполнения такого расчета являются первичные документы, на основании которых работникам установлены размеры тарифной ставки и оклада, надбавки к зарплате (в процентах или сумме).

При повременной форме оплаты труда измерителем объема работы является рабочее время, а при сдельной форме труда – количество выполненной работы.

Относительно просто заработная плата начисляется работникам, которым установлена повременная форма оплаты труда в виде должностного оклада.

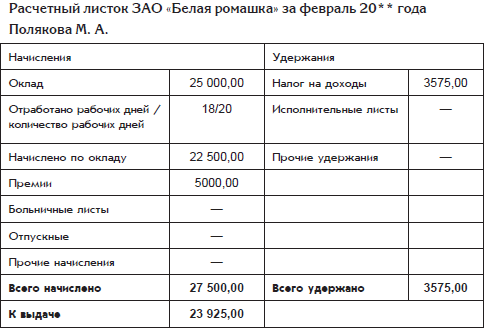

Допустим, в соответствии с приказом о приеме на работу работнику установлен должностной оклад в размере 25 000 руб. в месяц. В завершившемся месяце было 20 рабочих дней, но работник отработал из них 18 дней (два дня он не выходил на работу по семейным обстоятельствам, предварительно написав работодателю заявление о предоставлении отпуска за свой счет, т. е. без сохранения оплаты). По завершении месяца работодатель издал приказ о премировании, согласно которому премия данного работника составила 5 тыс. руб. Начисленная заработная плата работника будет состоять из двух частей:

- оплата в размере 18/20 от должностного оклада, т. е. (18/20) * 25 000 = 13 500 руб.;

- разовая премия в размере 5000 руб.

Отпуска

Работодатель обязан предоставлять работникам ежегодные оплачиваемые отпуска с сохранением места работы (должности) и среднего заработка.

Ежегодный оплачиваемый отпуск имеет продолжительность не менее 28 календарных дней. В особых случаях продолжительность ежегодного оплачиваемого отпуска увеличивается.

По соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

При исчислении продолжительности отпуска нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются. Отпуск продлевается, если работник заболел во время отпуска и в некоторых других случаях.

Деньги, выплачиваемые работнику в связи с предоставлением ему отпуска, называются отпускными.

Организация обязана выплатить отпускные своему работнику до начала его отпуска. Работнику выплачивается меньшая сумма, чем начисляется, поскольку из отпускных производятся те же удержания, что и из начисляемой зарплаты.

В соответствии с локальными нормативными актами методика расчета отпускных может быть изменена, но таким образом, чтобы размер начисляемых отпускных не уменьшался. В частности, к сумме средней начисленной заработной платы, принимаемой для исчисления отпускных, могут быть добавлены годовые премии и вознаграждения за выслугу лет – в размере 1/12 за каждый месяц расчетного периода.

Начисления отпускных имеют отношение к исполнению трудовых обязанностей: каждый день, отработанный работником в организации, вносит небольшой вклад в его будущий ежегодный отпуск. А если работник уволится из организации, то за ту часть очередного отпуска, которую работник заработал, но не сумел использовать, работодатель должен выплатить ему денежную компенсацию.

Законодательство обязывает работодателя предоставлять работнику оплачиваемые и неоплачиваемые отпуска и в других ситуациях. Продолжительность отпуска без сохранения заработной платы определяется соглашением между работником и работодателем.

Пособия по временной нетрудоспособности

Работодатель обязан делать своим работникам начисления, не связанные непосредственно с их трудовой деятельностью. Это, в частности, начисления по временной нетрудоспособности. Факт временной нетрудоспособности подтверждается листком нетрудоспособности – документом, который выдается медицинским учреждением.

Российское законодательство, касающееся пособий по временной нетрудоспособности, исходит из следующих достаточно простых принципов.

Оплата пособий по временной нетрудоспособности – это составная часть системы государственного социального страхования. Но средства на выплату пособий государство собирает с работодателей.

Государственное социальное страхование осуществляет специальное государственное учреждение – Фонд социального страхования Российской Федерации (ФСС РФ). Фонд получает деньги на выплату пособий по временной нетрудоспособности от российских организаций, которые уплачивают страховые взносы.

Таким образом, организация вносит в ФСС РФ страховые взносы на случай временной нетрудоспособности всех своих работников. Размер этих взносов рассчитывается пропорционально зарплате, которую организация начисляет своим работникам. А когда наступает страховой случай, т. е. когда работник на некоторое время теряет трудоспособность из-за собственной болезни, из-за болезни своего ребенка или по причине беременности, то работнику начисляется страховая выплата за счет средств Фонда.

Государственная система социального страхования направлена на защиту интересов объективно слабых работников, которые часто болеют сами или у которых болеют дети. Финансирование пособий таким работникам на время их нетрудоспособности государство старается брать на себя. (Работодатель и так несет потери из-за неожиданных невыходов на работу болеющих работников.) Заметим, что в действующем законодательстве этот принцип реализован недостаточно последовательно: государство обязывает работодателя оплатить первые два дня болезни.

Фонд социального страхования РФ имеет территориальные подразделения по всей стране. Организации обязаны встать на учет в этих подразделениях, периодически отчитываться перед ними о начислениях и расходах средств Фонда. При наступлении страхового случая начисление и выплату работнику страхового пособия по временной нетрудоспособности производит работодатель. Сумма начисленного пособия затем компенсируется работодателю при очередном начислении взносов.

Если временная нетрудоспособность работника затягивается на длительный срок, то социальное пособие выплачивается за счет средств ФСС РФ. Так, если работник болеет более четырех месяцев (для некоторых болезней есть исключения), то государство обязывает работника оформить инвалидность и впредь получать социальное пособие в территориальном органе социального обеспечения. После полного выздоровления инвалидность такого работника может быть снята, и он признается трудоспособным.

Размер пособия по временной нетрудоспособности, которое работодатель должен выплатить работнику, рассчитывается бухгалтером на основании листка нетрудоспособности, представленного работником. В листке нетрудоспособности должна быть указана причина нетрудоспособности: общее заболевание, производственная травма, отпуск по беременности и родам. Причина нетрудоспособности влияет на размер пособия.

Размер пособия устанавливается пропорционально средней заработной плате работника. Предельная сумма пособия по временной нетрудоспособности ограничена фиксированной суммой, которая в 2009 г. составляет 18 720 руб., а пособия по беременности и родам – 25 390 руб. Если работник имеет стаж менее шести календарных месяцев, то предельная сумма уменьшается до минимального размера заработной платы. Но если причиной временной нетрудоспособности является производственная травма, то размер предельной суммы увеличивается до 45 020 руб. В районах и местностях, в которых к заработной плате применяются районные коэффициенты, максимальные размеры пособий увеличиваются на районные коэффициенты.

Пособия по нетрудоспособности в связи с производственной травмой оформляются гораздо сложнее, чем пособия, не связанные с производственными травмами.

Пособия по временной нетрудоспособности, по беременности и родам исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за последние 12 календарных месяцев, предшествующих месяцу наступления временной нетрудоспособности, отпуска по беременности и родам. Причем пособие выплачивается не за рабочие, а за календарные дни болезни. Таким способом действующее законодательство намекает работникам, что болеть лучше в выходные дни.

Порядок начисления пособия предусматривает, что право на получение пособия по временной нетрудоспособности в максимальном размере работник должен заработать. При расчете пособия по причине общего заболевания и по уходу за ребенком он имеет право на получение пособия в размере 100 % максимального размера только при условии, если стаж его работы не менее 8 лет. Если же стаж работы составляет от 5 до 8 лет, то пособие назначается в размере 80 % от максимального размера, а если менее 5 лет, то 60 % от максимального размера. При этом пособие по беременности и родам назначается в размере 100 %.

Нетрудоспособность в связи с уходом за ребенком оплачивается в указанных выше размерах в течение ограниченного времени (в зависимости от возраста ребенка и характера лечения). Затем она оплачивается в уменьшенном размере.

С одной стороны, государство должно помогать своим гражданам, но только не так, чтобы гражданам было интересно подолгу болеть. Это не нужно ни государству, ни работодателям. И, в конечном итоге, это не нужно самим гражданам.

С другой стороны, пособия по временной нетрудоспособности выплачиваются работодателями в основном за счет государственных средств, т. е. ФСС РФ. И государство заинтересовано в том, чтобы эти средства расходовались экономно.

Временная нетрудоспособность, наступившая в результате умышленных действий работника, направленных на нанесение вреда своему здоровью, а также в результате травмы, полученной при совершении им противоправных действий или в состоянии алкогольного опьянения, не оплачивается. В случаях симуляции болезни временная нетрудоспособность также не оплачивается.

Налог на доходы физических лиц

В соответствии с налоговым законодательством из начисленной заработной платы своих работников работодатель должен удержать налог на дохода физических лиц (НДФЛ) и перечислить его в бюджет государства.

В название налога включен термин физическое лицо. В налоговом законодательстве физическое лицо – это любой дееспособный человек безотносительно к его служебным обязанностям и гражданству.

Термин «физическое лицо» удобен тем, что им охватываются и граждане Российской Федерации, и лица без гражданства, а также граждане и подданные иностранных государств.

НДФЛ – это налог не с организации, а с ее работников. С некоторых своих доходов наши граждане платят этот налог самостоятельно. Но если гражданин получает доходы от организации, то государство перекладывает обязанность по исчислению и уплате налога на организацию, которая признается налоговым агентом.

Налоговый агент – это организация или физическое лицо, на которые государство возлагает обязанности начислять и удерживать налоги с других организаций и физических лиц и перечислять их в пользу государства.

Общую сумму налога на физических лиц, удержанную с налогоплательщиков – собственных работников, налоговый агент – работодатель, должен перечислить в бюджет государства одновременно с выплатой заработной платы работникам.

Налоговым законодательством работник организации рассматривается как налогоплательщик. Сумма НДФЛ получается в результате умножения ставки налога на налоговую базу. Ставка налога составляет 13 %.

Налоговой базой НДФЛ является общая сумма начисленного дохода работника с начала года. В нее входит заработная плата с учетом всех доплат и премий, включая отпускные и начисления по листкам нетрудоспособности.

В терминологии налогового законодательства период времени, принимаемый во внимание при определении налоговой базы конкретному налогу, называется налоговым периодом. При исчислении налога на доходы физических лиц налоговым периодом является календарный год.

База налога уменьшается на налоговые вычеты.

НДФЛ рассчитывается ежемесячно по каждому работнику организации. Обычно этим расчетом занимается бухгалтерия.

По завершении месяца бухгалтер делает следующее. По каждому работнику организации он определяет общую сумму его доходов, начисленных в организации с начала года, а затем эту сумму уменьшает на налоговые вычеты. Скорректированную таким образом налоговую базу бухгалтер умножает на ставку налога, в итоге получается сумма НДФЛ работника, которая должна быть начислена с начала года. Из этой суммы он вычитает суммы налога, которые уже были исчислены в этом году при начислении заработной платы в предыдущие месяцы, а результат округляет до целых рублей. Таким образом, получится окончательная сумма НДФЛ конкретного работника, которая должна быть перечислена в бюджет государства одновременно с выплатой ему заработной платы.

Налоговое законодательство предусматривает следующие виды налоговых вычетов:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Наиболее часто предоставляются следующие стандартные налоговые вычеты:

- в размере 400 руб. за каждый месяц работы с начала налогового периода;

- в размере 1000 руб. за каждый месяц работы на каждого несовершеннолетнего ребенка, находящегося на содержании работника.

Причем вычет первого вида предоставляется только до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода, превысил 40 000 руб. То есть начиная с месяца, в котором указанный доход превысил указанную сумму, вычет не применяется. Вычет второго вида (на ребенка) действует, пока совокупный доход не превысит 280 000 руб.

Для граждан, имеющих особые заслуги перед государством, стандартные налоговые вычеты предоставляются в увеличенном размере. Вычеты на детей-инвалидов предоставляются в двойном размере.

Стандартные вычеты по НДФЛ выполняют социальную функцию.

Предоставляя стандартные вычеты, государство снижает налоговую нагрузку на граждан с низкими доходами, а также на граждан, имеющих на иждивении детей.

Если физическое лицо работает в нескольких организациях, то право на стандартные вычеты оно имеет только в одной организации.

Рассмотрим пример начисления НДФЛ работнику организации. Исходные данные следующие. В январе работнику начислен доход в размере 25 000 руб. (оклад). В феврале начислено 30 000 руб. (оклад плюс разовая премия в размере 5000 руб.). В апреле начислено 26 800 руб. (в связи с однодневным отпуском за свой счет заработная плата начислена в уменьшенном размере – 23 800 руб., но выплачена разовая премия – 3000 руб.). Детей у работника нет.

НДФЛ для данного работника начисляется следующим образом. Так как в январе доходы с начала налогового периода равны 25 000 руб., а стандартный налоговый вычет – 400 руб., соответственно налогооблагаемая база, уменьшенная на налоговый вычет, составит 24 600 руб., а начисленная сумма НДФЛ по ставке 13 %:

24 600 руб. ? 13 % = 3198 руб.

В феврале совокупный доход с начала налогового периода равен:

25 000 руб. + 30 000 руб. = 55 000 руб.

Право на получение налогового вычета в размере 400 руб. за январь сохранится, но за февраль такой вычет уже не предоставляется, поскольку в феврале совокупный доход превысил предельную сумму. Налогооблагаемая база, уменьшенная только на один (за январь) налоговый вычет, составит 54 600 руб. Начисленная сумма НДФЛ нарастающим итогом по ставке 13 %: 54 600 руб. ? 13 % = 7098 руб. Но поскольку в январе уже был начислен налог в сумме 3198 руб., сумму налога, полученную по итогам февраля, следует уменьшить на указанную сумму. Итоговая сумма НДФЛ, начисляемая за февраль, составит: 7098 руб. – 3198 руб. = 3900 руб.

Можно заметить, что сумму налога, начисленного за февраль, – 3900 руб. можно было бы получить проще: умножив доход за февраль в размере 30 000 руб. на ставку налога 13 %. Это связано с тем, что в феврале работник уже потерял право на налоговый вычет. Но в общем случае лучше не искать легких путей, а следовать законодательно установленной методике начисления налога. В марте совокупный доход с начала налогового периода уже составит 25 000 руб. + 30 000 руб. + 26 800 руб. = 81 800 руб. Стандартный налоговый вычет за март, как и за февраль, не предоставляется. Налогооблагаемая база, уменьшенная только на один (за январь) налоговый вычет в равна: 81 400 руб. ? 13 % = 10 582 руб. Сумма налога, уменьшенная на сумму ранее начисленного налога: 10 582 руб. – 7098 руб. = 3484 руб.

При расчете НДФЛ бывают и более сложные случаи. Например, если в налоговом периоде налогоплательщик потратился на строительство или приобретение жилья на территории Российской Федерации, то его фактические расходы могут быть учтены в качестве имущественного налогового вычета. Если в налоговом периоде предоставленный имущественный налоговый вычет не используется полностью, то его остаток может быть перенесен на последующие налоговые периоды до полного использования. Для предоставления работнику соответствующих налоговых вычетов он должен представить в бухгалтерию подтверждающие документы.

Предоставляя имущественный вычет, связанный с приобретением жилья, государство поощряет налогоплательщиков, которые самостоятельно решают свои жилищные проблемы и тем самым освобождают от этой проблемы государство.

Граждане также могут претендовать на социальные вычеты в размере расходов, потраченных на собственное образование и здоровье. (Так государство поощряет граждан на самостоятельное решение указанных проблем). Социальные вычеты предоставит налоговая инспекция, если по окончании года гражданин подал налоговую декларацию по НДФЛ. При этом налоговая инспекция пересчитает общую сумму НДФЛ за год и вернет гражданину сумму налога, начисленную на сумму вычета.

Законодательством предусмотрено начисление НДФЛ на материальную помощь, превышающую 4000 руб. в год, а также на подарки работнику сверх той же суммы. (Но если работодатель оказывает материальную помощь в связи с рождением ребенка, то предельная сумма повышена до 50 000 руб., а если в связи со смертью кормильца – ограничения снимаются).

При оплате работодателем командировочных расходов налогом облагаются суточные сверх 700 руб. за каждый день нахождения в командировке на территории Российской Федерации и 2500 руб. – за каждый день нахождения в заграничной командировке. Налогом облагаются страховые выплаты работнику, если страховку оплатил работодатель, а также материальная выгода, которая образуется, когда работодатель предоставляет работнику кредит без процентов или под проценты ниже уровня инфляции. При этом, материальная выгода работника рассчитывается в заниженном размере исходя из заведомо заниженного расчетного процента инфляции: в качестве его принимаются две трети ставки рефинансирования ЦБ РФ.

Ставка НДФЛ может отличаться от стандартного размера 13 %. Например, если работник организации одновременно является ее совладельцем (в частности, акционером), то дивиденды, которые он будет получать от организации и которые будут включены бухгалтерией организации в его доход, должны облагаться налогом по ставке 9 %.

Пониженная ставка НДФЛ в этой ситуации логична, поскольку с суммы прибыли организации, из которой выплачиваются дивиденды, организацией уже был уплачен налог на прибыль. А несколько раз облагать налогами одни и те же доходы неправильно.

Если работник организации не является налоговым резидентом Российской Федерации, то для него ставка НДФЛ увеличивается до 30 %.

Налоговыми резидентами Российской Федерации считаются физические лица, которые находятся на ее территории не менее полугода, т. е. не менее 183 дней в году.

Повышенная ставка налога для налоговых нерезидентов по-своему логична. Российскому государству незачем заботиться о гражданах других государств.

Если работник получает доходы, облагаемые налогом по разным ставкам, то бухгалтерия организации должна учитывать такие доходы раздельно.

Другие удержания из заработной платы

Кроме НДФЛ, из заработной платы могут производиться другие удержания, предусмотренные законодательством:

Кроме НДФЛ, из заработной платы могут производиться другие удержания, предусмотренные законодательством:

- по исполнительным листам;

- в связи с причинением ущерба организации;

- задолженности работника в пользу работодателя.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в особых случаях – 50 % денежной суммы, причитающейся к выдаче работнику.

Исполнительный лист – это документ, выдаваемый по решению суда. В нем указываются причина, порядок и размер удержаний с работника.

На практике бухгалтеры организаций чаще всего сталкиваются с исполнительными листами на удержание алиментов по содержанию несовершеннолетних детей. На основании такого исполнительного листа работодатель обязан ежемесячно удерживать алименты из заработной платы работника и переводить их на банковский счет лица, получающего алименты.

Алименты начисляются на сумму заработной платы и других доходов после удержания НДФЛ. Алименты взыскиваются в следующих размерах: на одного ребенка – 1/4 дохода, на двух детей – 1/3, на трех и более детей – 1/2 дохода. В особых случаях суд может увеличить размер алиментов.

Менее распространенный случай удержаний из заработной платы – удержания за причиненный материальный ущерб. Причем работник обязан возместить работодателю только действительный ущерб. Недополученный доход и косвенные убытки возмещению не подлежат.

Так, если по вине работника был сломан конвейер, то работник должен возместить работодателю только стоимость ремонта конвейера. Прочие расходы и убытки работодателя, связанные с оплатой вынужденного простоя всех работников, занятых на конвейере, или со срывом срока исполнения важных заказов, компенсации не подлежат.

Если с работником не был заключен договор о материальной ответственности, то за причиненный ущерб он несет ответственность только в пределах своего среднемесячного заработка. При этом ежемесячный размер удержаний из его зарплаты не может превышать 20 %.

Указанные ограничения размера удержаний не распространяются на случаи хищения материальных ценностей и на другие случаи умышленного причинения материального ущерба.

Удержания из заработной платы работника могут производиться для погашения других задолженностей работника работодателю. Удерживаются не до конца израсходованные подотчетные суммы, которые были выданы в связи со служебной командировкой или в других случаях, а также денежные суммы, ранее выданные работнику ошибочно.

Документы по учету заработной платы

Заработная плата начисляется исходя из:

- применяемой системы оплаты труда;

- сведений об установленных тарифах, окладах, сдельных расценках;

- сведений о фактически отработанном времени сотрудниками или об объеме произведенной продукции.

Исходными документами для выполнения такого расчета являются табель – документ учета рабочего времени, а также другие первичные документы.

Налоговые вычеты и различные льготы, установленные плательщикам НДФЛ, предоставляются на основании документов, подтверждающих это право. Так, для предоставления стандартных налоговых вычетов на несовершеннолетних детей бухгалтерия должна иметь копии свидетельств об их рождении. Удержания из заработной платы производятся на основании исполнительных листов и некоторых других документов.

Расчет заработной платы и удержаний оформляется расчетной ведомостью, представляющей собой таблицу, в которой каждому работнику отведена одна строка. Колонки этой таблицы предназначены для различных видов начислений и удержаний и для отражения конечного результата – суммы, причитающейся к выдаче работнику на руки.

Выдача денег работнику осуществляется в кассе организации на основании платежной ведомости. Этот документ был представлен выше.

Вместо двух указанных унифицированных форм бухгалтерия организации может использовать документ, объединяющий расчетную и платежную ведомости, – расчетно-платежную ведомость. Но на практике это не очень удобно, поэтому расчетно-платежная ведомость используется только в небольших организациях.

Вместо выдачи заработной платы работнику через кассу организации по его письменному заявлению бухгалтерия может перечислять деньги на расчетный счет работника в банке.

Параллельно все сведения о начисленной заработной плате и об удержаниях из зарплаты должны быть отражены в лицевом счете работника. Кроме того, налоговое законодательство возлагает на налоговых агентов-работодателей обязанность вести по каждому работнику налоговую карточку по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), которая отчасти дублирует лицевой счет.

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Обычно таким извещением является расчетный листок.

Один из вариантов расчетного листка приведен ниже:

По завершении налогового периода (календарного года) работодатель (выступающий в роли налогового агента) сдает в свою налоговую инспекцию большой отчет по НДФЛ (форма № 2-НДФЛ), в котором содержатся персональные сведения о начисленных суммах доходов всех его работников и о суммах начисленного и удержанного налога. Эти сведения могут представляться в электронной форме, т. е. в виде файла, записанного на дискету.

Федеральная налоговая служба ведет учет всех граждан – плательщиков НДФЛ. Для удобства учета каждому из них присвоен идентификационный номер налогоплательщика (ИНН.) При этом разные Ивановы Иваны Ивановичи имеют разные идентификационные номера.

Сведения о доходах каждого гражданина, а также о суммах начисленного налога собираются в налоговой инспекции по месту жительства гражданина. Делается это так. Все работодатели, на которых поработал налогоплательщик в течение года, представляют сведения по форме № 2-НДФЛ в налоговые инспекции по месту своего расположения. А эти инспекции пересылают полученные сведения в налоговую инспекцию по месту жительства гражданина.

Кроме того, каждый гражданин имеет право, а при получении некоторых видов доходов обязан по завершении года подать в налоговую инспекцию по месту своего жительства налоговую декларацию с указанием сумм полученных доходов и сумм удержанного НДФЛ. На основании налоговой декларации и других собранных сведений налоговая инспекция рассчитывает общую сумму полученных доходов, проверяет правильность применения налоговых вычетов и рассчитывает уточненную сумму НДФЛ за год. Если уточненная сумма налога превысит общую сумму налогов, удержанных работодателями, то налоговая инспекция предложит гражданину доплатить НДВЛ по итогам года. Если же уточненная сумма окажется меньше общей суммы налогов, удержанных работодателями, то налоговая инспекция должна вернуть гражданину излишне удержанную сумму налога.

Страховые взносы

В соответствии с законодательством из начисленной заработной платы своих работников работодатель должен удержать страховые взносы и перечислить его в бюджет государства.

Начиная с 2010 г. страховые взносы заменили отмененный единый социальный налог.

Если налог на доходы физических лиц является налогом на работников организации, а сама организация при этом исполняет роль налогового агента – посредника между работниками и государством, то плательщиком страховых взносов является непосредственно работодатель.

Однако сумма страховых взносов рассчитывается от зарплаты каждого работника.

По сути, страховые взносы являются еще одним налогом на доходы физических лиц. Но считать эти взносы налогом на работодателей – это некоторая хитрость российского законодательства, впрочем, заимствованная из законодательства других стран. Благодаря этой хитрости работодатель не должен сообщать своим работникам о суммах начисленных страховых взносов и показывать эти суммы в расчетных листках. Хотя для работодателя суммы начисленных страховых взносов являются расходами, связанными с содержанием работников, т. е. точно такими же расходами, как и начисляемая заработная плата. Если бы страховые взносы начислялись на работников, то работодатель начислял бы своим работникам заработную плату в размере, увеличенном на сумму этих взносов и показывал бы эти суммы в расчетных листках работников как еще одно удержание. Обычный размер такого удержания превысил бы обычный размер налога на доходы физических лиц в 2–2,5 раза. Вряд ли такое большое удержание понравилось бы кому-нибудь из работников. А так большинство работников не слишком задумывается над тем, что работодатель реально расходует на них существенно большие денежные суммы, чем те, которые они видят в своих расчетных листках, и что если бы размер взносов был бы поменьше, то на руки они, скорее всего, получали бы больше. А государство имеет возможность заявлять, что наши граждане платят низкий по сравнению с другими странами налог на свои доходы.

База для начисления страховых взносов совпадает с налоговой базой НДФЛ за некоторыми исключениями. В базу начисления взносов не включаются выплаты социального характера, в частности, пособия по временной нетрудоспособности. Ведь эти выплаты производятся за счет государственных средств, и государству было бы совсем нелогично заставлять работодателя платить налог за доброту государства.

Расчетным периодом для начисления страховых взносов считается год.

Предусмотрены следующие тарифы (ставки) страховых взносов:

- Пенсионный фонд Российской Федерации – 26 %;

- Фонд социального страхования Российской Федерации – 2,9 %;

- Федеральный фонд обязательного медицинского страхования – 2,1 %;

- территориальные фонды обязательного медицинского страхования – 3 %.

На 2010 г. предусмотрены пониженные тарифы страховых взносов:

- Пенсионный фонд Российской Федерации – 20 %;

- Фонд социального страхования Российской Федерации – 2,9 %;

- Федеральный фонд обязательного медицинского страхования – 1,1 %;

- территориальные фонды обязательного медицинского страхования – 2 %.

Кроме того, для отдельных категорий плательщиков взносов на период до 2014 г. предусмотрены еще более пониженные тарифы.

Начисление страховых взносов на работника прекращается, как только его база для начислений достигает 415 тыс. руб. нарастающим итогом с начала года. Таким способом государство поощряет работодателей платить своим работникам побольше.

Кроме перечисленных страховых взносов работодатели обязаны уплачивать взнос на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, который перечисляется в Фонд социального страхования Российской Федерации. За счет этих взносов оплачиваются пособия по временной нетрудоспособности, связанного с получением производственных травм. Этот взнос иногда считается компонентом ЕСН. Ставки взноса составляют от 0,2 до 8,5 %. Размер ставки зависит от класса профессионального риска, к которому отнесена организация. Класс профессионального риска определяется при регистрации организации в Фонде социального страхования РФ.

Работодатель обязан начислять страховые взносы по итогам каждого месяца и перечислять их в соответствующие фонды не позднее 15-го числа следующего месяца. Взносы, подлежащие перечислению в ФСС РФ, работодатель уменьшает на сумму начисленных пособий по временной нетрудоспособности, а также на суммы прочих расходов, которые он произвел за счет средств ФСС РФ. О потраченных денежных средствах работодатель должен отчитаться перед территориальным подразделением Фонда.

Кроме того, работодатель ежеквартально отчитывается перед территориальным подразделением Пенсионного фонда РФ (в части расчетов по страховым взносам в Пенсионный фонд и медицинские фонды) и перед территориальным подразделением ФСС РФ.

Система пенсионного страхования

Государством создана информационная система, в которой учтены все работающие граждане Российской Федерации. Каждому гражданину присвоен персональный страховой номер. Этот номер указывается в пластиковой карточке – страховом свидетельстве государственного пенсионного страхования, которое выдается каждому гражданину. В этой информационной системе накапливаются сведения о доходах граждан, на которые начисляются страховые взносы, величина которых может повлиять на размер их будущей пенсии, а также накапливаются сведения о взносах, перечисляемых работодателями граждан в ПФ РФ. Сведения из большого отчета, который сдается работодателем в территориальное подразделение ПФ РФ по завершении года, вносятся в эту информационную систему.

Гражданин имеет право увеличить свою будущую пенсию, уплачивая дополнительные пенсионные взносы. Для этого он подает работодателю заявление с просьбой ежемесячно удерживать из зарплаты и перечислять определенную сумму дополнительных пенсионных взносов. На общую сумму дополнительных пенсионных взносов можно получить социальный налоговый вычет по НДФЛ.

Дополнительные пенсионные взносы за своего работника может уплачивать и работодатель. В этом случае предусмотрены льготы работодателю по налогу на прибыль.

Бухгалтерский учет расчетов по оплате труда

Гигантский объем бухгалтерской работы, связанной с начислением зарплаты, расчетом удержаний – соответствующих налогов и взносов, отражается в синтетическом учете относительно небольшим количеством проводок. В синтетическом учете регистрируются только общие суммы начислений и удержаний, без конкретизации до отдельных работников.

Гигантский объем бухгалтерской работы, связанной с начислением зарплаты, расчетом удержаний – соответствующих налогов и взносов, отражается в синтетическом учете относительно небольшим количеством проводок. В синтетическом учете регистрируются только общие суммы начислений и удержаний, без конкретизации до отдельных работников.

Общие суммы начисленной оплаты труда отражаются по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисленная заработная плата обычно относится на затраты. Суммы начисленной оплаты труда могут быть отражены по дебету соответствующего счета учета затрат: для персонала, непосредственно занятого в основной деятельности организации, это счет 20 «Основное производство» или счет 44 «Расходы на продажу»; для управленческого персонала и персонала общехозяйственного назначения (включая бухгалтерию) это счет 26 «Общехозяйственные расходы». Зарплата отдельных категорий персонала может отражаться по дебету счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 29 «Обслуживающие производства и хозяйства».

Если же по решению собственника организации работникам начисляется премия по итогам завершившегося финансового года за счет прибыли, заработанной организацией, то начисление такой премии отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» и дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Целесообразность выплаты подобной премии разумный работодатель внимательно просчитает исходя из своей корыстной заинтересованности в том, чтобы как можно больше денег получили его работники и чтобы как можно меньше денег было уплачено государству в виде налогов. Его работники, скорее всего, в этом также заинтересованы. С одной стороны, данная премия выплачивается за счет денег, из которых уже был удержан налог на прибыль. Стандартная ставка налога на прибыль составляет 24 %. С другой стороны, согласно налоговому законодательству подобные начисления не облагались ЕСН (до 2010 г.).

Но если бы работодатель оформил эту премию таким образом, чтобы ее можно было бы списать на затраты на производство, то на нее были бы начислены страховые взносы, стандартная ставка которых в 2010 г. составляет 26 %. Но проценты, начисленные сверх, и проценты, принимаемые к вычету, – это не одно и то же. Так, если перевести вычитаемые 24 % по налогу на прибыль в проценты, начисляемые сверх, то получим 31,6 %. Расчет перевода вычитаемых процентов в проценты, начисленные сверх, следующий: 1/(1 – 0,24) – 1 = 0,316, т. е. удерживаемые 24 % превращаются в 31,6 %, начисляемые сверх.

Следовательно, работодателю выгоднее выплачивать премию работникам не за счет прибыли организации, а за счет затрат на производство, т. е. чтобы в бухгалтерском учете премию можно было приравнять к зарплате. Еще следует учесть, что выплата премии за счет затрат на производство снижает налоговую базу по налогу на прибыль и соответственно уменьшает сумму начисляемого налога на прибыль. При использовании стандартных ставок налога на прибыль 24 % и ЕСН 26 % (до 2010 г.) это дает работодателю экономию по начислению налога на прибыль: (1 + 0,26) ? 24 % = 30,24 % от суммы начисляемой премии.

Таким образом, «доброму» работодателю не следует выплачивать премию по итогам финансового года из полученной прибыли, а лучше просто увеличить заработную плату своим работникам. Здесь мы использовали стандартные ставки налогов. В конкретной ситуации нужно все тщательно рассчитать.

Общие суммы удержанного налога на доходы физических лиц отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Налог на доходы физических лиц». (Последующее перечисление удержанного налога в бюджет с расчетного счета организации отражается по дебету счета 68 и кредиту счета 51 «Расчетные счета». )

Общие суммы начисленных страховых взносов отражаются по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению». К счету 69 открываются субсчета, соответствующие отдельным видам страховых взносов.

Одновременно общие суммы начисленных страховых взносов отражаются по дебетам тех же счетов затрат, на которых отражается начисленная оплата труда соответствующей категории персонала. Взносы, начисленные на заработную плату персонала, непосредственно занятого в основной деятельности организации, отражается по дебету счета 20 «Основное производство» или счета 44 «Расходы на продажу»; ЕСН (до 2010 г.), начисленный на заработную плату управленческого персонала и персонала общехозяйственного назначения, отражается по дебету счета 26 «Общехозяйственные расходы» и т. д. (Последующие перечисления взносов в соответствующие фонды с расчетного счета организации отражаются по дебету соответствующего субсчета счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетные счета». )

Пособия по временной нетрудоспособности относятся на уменьшение взносов в ФСС РФ. Начисленные пособия отражаются по кредиту счета 70 «Расчеты с персоналом по оплате труда» и дебету счета 69, субсчет «Расчеты с Фондом социального страхования».

Удержания из заработной платы по исполнительным листам в пользу третьих лиц отражаются по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». (Последующее перечисление на банковский счет третьего лица отражается по дебету счета 76 и кредиту счета 51.)

Удержания из заработной платы с целью возмещения причиненного материального ущерба отражаются по дебету счета 70 и кредиту счета 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба».

Выплата заработной платы из кассы организации отражается по дебету счета 70 и кредиту счета 50 «Касса». Выплата заработной платы путем перечисления денег на банковские счета работников отражается по кредиту счета 51. Не выплаченные в установленный срок суммы отражаются по дебету счета 70 и кредиту счета 76, субсчет 4 «Расчеты по депонированным суммам».

Основной объем бухгалтерской работы, связанной с заработной платой работников организации, – это аналитический учет. Объектом аналитического учета является работник организации.

Работник является общим объектом аналитического учета для таких синтетических счетов, как 69, 70, 71 «Расчеты с подотчетными лицами» и некоторых других. Каждому работнику – объекту аналитического учета присваивается табельный номер (аналог инвентарного номера для объекта основных средств).

Аналитический учет начислений и удержаний, связанных с работниками, ведется в регистрах аналитического учета – лицевых счетах, налоговых карточках по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), карточках ЕСН (до 2010 г.).

Компьютеризация расчетов по оплате труда

Аналитический учет оплаты труда и всего, что с ней связано, отличается большой трудоемкостью.

В связи с всеобщей компьютеризацией объем бухгалтерской работы, связанной с расчетами по оплате труда и начисляемые на нее налогами и взносами, значительно увеличился. Учитывая, что в организациях эти расчеты ведутся на компьютере, действующее законодательство требует от организации представления персонифицированной отчетности по всем физическим лицам с детализацией по месяцам и видам доходов.

Аналитический учет оплаты труда и связанных с ней налогов и взносов представляет собой автономную задачу. Поэтому на практике эта задача часто решается с помощью отдельной компьютерной программы.

Компьютерные программы по аналитическому учету оплаты труда автоматически выполняют рутинные операции. Перед начислением очередной заработной платы бухгалтеру требуется только проследить, чтобы в базу данных была введена вся информация, необходимая для правильного начисления зарплаты, удержаний, налогов и взносов.

Так, при повременной оплате труда работника на основе должностного оклада база данных должна содержать информацию о размере его оклада. Если работник пропустил несколько рабочих дней, то сведения об отсутствии должны быть введены в информационную базу.

При сдельной оплате труда база данных должна иметь сведения о тарифных ставках. А перед начислением заработной платы бухгалтеру следует ввести информацию об объемах работ, выполненных работниками.

В базу данных следует ввести данные о наличие у работника детей, что дает ему право на стандартные налоговые вычеты при расчете НДФЛ, об особых правах на дополнительные налоговые вычеты и о суммах, подлежащих дополнительному удержанию с заработной платы работника.

Для правильного отнесения работника к той или иной возрастной группе при определении ставок страховой и накопительной частей взносов в ПФ РФ база данных должна иметь информацию о дате рождения работника.

Кроме того, в базу данных до расчета заработной платы необходимо ввести информацию об отпусках работников, листках нетрудоспособности, начисленных премиях.

Расчет заработной платы на основе данных, имеющихся в базе данных, выполняет программа по заранее заданным алгоритмам. Результат выполненного расчета заработной платы показан в различных отчетах.

Отчеты в компьютерных бухгалтерских программах применяются гораздо шире, чем в бумажной бухгалтерии, в силу простоты их формирования.

Для компьютерной программы первичными документами являются только документы, которые дают исходную информацию для расчета заработной платы, удержаний и начислений налогов. А документы, которые могут быть автоматически сформированы на основании первичной информации, становятся отчетами. В частности, отчетами становятся расчетная ведомость, расчетно-платежная ведомость, платежная ведомость, расчетные листки, отчетные формы персонифицированного учета.

При использовании компьютера отпадает необходимость специально вести регистры аналитического учета – лицевые счета работников и карточки учета налогов. Эти регистры также превращаются в отчеты. Любой из указанных регистров аналитического учета бухгалтер может сформировать на экране компьютера путем запуска соответствующей команды. После этого сформированный регистр бухгалтер может распечатать на принтере в бумажном виде.

Представленная выше картина аналитического учета расчетов по оплате труда с использованием компьютерных программ получилась, пожалуй, излишне идиллической. Конкретные компьютерные программы могут содержать ошибки, они могут быть не рассчитаны на какие-то особо сложные ситуации. А в конечном счете виновным во всех недоработках и ошибках будет бухгалтер. Использование компьютера облегчает труд бухгалтера, освобождает от рутинной работы, но не заменяет его. Но при этом бухгалтер обязан знать правила бухгалтерского учета и налоговое законодательство, понимать взаимосвязи между исходными данными, задаваемыми компьютеру, и результатами последующих расчетов.

Расчеты с подотчетными лицами

Отдельный пласт взаимоотношений организации с собственными работниками – это расчеты с подотчетными лицами.

Отдельный пласт взаимоотношений организации с собственными работниками – это расчеты с подотчетными лицами.

Подотчетными лицами считаются работники, которые получают наличные денежные средства из кассы организации на свои предстоящие расходы, связанные с выполнением служебного задания. Подотчетные лица получают деньги под отчет, т. е. под обязательство представить отчет о расходах и вернуть неизрасходованные средства после того как служебное задание будет выполнено (или истечет срок, отведенный на выполнение задания).

Подотчетными лицами могут быть только постоянные работники организации. Причем список подотчетных лиц должен быть утвержден приказом руководителя организации. Другим приказом руководителя следует утвердить порядок выдачи подотчетных сумм и представления отчетности в их использовании.

Для отчетности в использовании подотчетных сумм используется унифицированная форма авансовый отчет, которая заполняется подотчетным лицом и утверждается руководителем организации. К авансовому отчету прилагаются документы, подтверждающие произведенные расходы.

С помощью подотчетных лиц организация производит такие виды расходов, которые сложно оплатить непосредственно из кассы организации или путем безналичного расчета. К таким расходам могут относиться операционно-хозяйственные расходы, а также расходы на приобретение небольших партий товарно-материальных ценностей у других организаций или физических лиц.

К операционно-хозяйственным расходам относятся канцелярские и почтово-телеграфные расходы, а также расходы на приобретение мелкого инвентаря за наличный расчет, оплату мелких транспортных затрат, покупку горюче-смазочных материалов.

Обычный порядок получения подотчетных сумм, предназначенных на операционно-хозяйственные расходы, и представления отчетности в их расходовании заключаются в следующем. Работник организации подает заявление руководителю организации с просьбой выдать ему конкретную денежную сумму на конкретные операционно-хозяйственные расходы. В заявлении работник указывает срок представления авансового отчета – обычно не позднее чем через месяц. Руководитель организации утверждает это заявление. Бухгалтерия оформляет расходный кассовый ордер, к которому прилагается заявление, утвержденное руководителем. Поскольку подпись руководителя уже есть на заявлении, послужившем основанием для оформления расходного кассового ордера, на кассовом ордере подпись руководителя не нужна.

Расходуя полученные деньги, подотчетное лицо собирает документы, подтверждающие произведенные расходы. При приобретении материальных ценностей в организации розничной торговли (магазине) подотчетное лицо должно получить чек кассового аппарата и товарный чек. При приобретении материальных ценностей непосредственно на заводе-изготовителе или в организации оптовой торговли подотчетному лицу следует получить накладную, счет-фактуру и чек кассового аппарата.

При оформлении авансового отчета подотчетное лицо перечисляет все собранные документы и рассчитывает общую сумму расходов, понесенных в пользу своей организации. Все собранные документы прилагаются к авансовому отчету.

Другой распространенный вид расходов организации, производимых через подотчетных лиц, – командировочные расходы, т. е. расходы, связанные со служебной командировкой работника организации.

Служебной командировкой признается поездка работника по распоряжению руководителя организации в другую местность на определенный срок. Работникам, направляемым в командировку, оплачиваются расходы на наем жилого помещения, на проезд к месту назначения и обратно, а также суточные за время нахождения в командировке.

Основанием для поездки работника в командировку является служебное задание для направления в командировку и отчет о его выполнении. Данное задание подписывается руководителем структурного подразделения и утверждается руководителем организации. На основании этого документа издается приказ (распоряжение) о направлении работника в командировку и оформляется командировочное удостоверение.

В организации должны быть приняты нормативы расходов по найму жилого помещения, а также размера суточных. Для разных местностей могут устанавливаться разные нормативы. В особо крупном размере устанавливаются нормативы расходов для поездок за рубеж в развитые страны.

На основании действующих в организации нормативов, предполагаемого срока пребывания работника в командировке и предполагаемой стоимости проезда бухгалтерия рассчитывает сумму аванса на командировочные расхода и оформляет на эту сумму расходный кассовый ордер. На его основании из кассы организации работнику выдается аванс на командировочные расходы.

Не позднее чем через три рабочих дня по возвращении из командировки работник обязан представить в бухгалтерию авансовый отчет о денежных суммах, израсходованных в связи с выполнением служебного задания. К авансовому отчету он должен приложить документы, подтверждающие произведенные расходы: проездные документы (билеты), документы, подтверждающие расходы на наем жилья, и т. д. Оплата расходов на наем жилья ограничивается верхним пределом, установленным в организации. А если документы, подтверждающие расходы на наем жилья, не будут приложены к авансовому отчету, то расходы на эти цели все равно будут оплачены работнику, но по пониженному нормативу. (Таких документов у работника просто не будет, если он жил не в гостинице, а в частном секторе.)

Для учета взаимоотношений организации со своими работниками, связанных с использованием подотчетных сумм, используется счет 71 «Расчеты с подотчетными лицами». По этому счету ведется аналитический учет, объектами которого являются работники – подотчетные лица.

Выдача аванса подотчетному лицу из кассы организации отражается по дебету счета 71 и кредиту счета 50 «Касса». Утвержденный авансовый отчет отражается по кредиту счета 71 и дебету счета учета затрат (20, 44, 26 и др.).

Если согласно авансовому отчету работник израсходовал больше денег, чем получил их в качестве аванса, то организация должна доплатить работнику перерасходованную сумму. Факт доплаты работнику из кассы организации отражается по дебету счета 71 и кредиту счета 50. Если работник недоиспользовал полученный аванс, то лишнюю сумму он возвращает в кассу организации, что отражается по кредиту счета 71 и дебету счета 50. Кроме того, недоиспользованная сумма может быть удержана при начислении очередной заработной платы, что отражается по кредиту счета 71 и дебету счета 70 «Расчеты с персоналом по оплате труда».

Выводы

1. Для достижения целей своего существования организации нужны работники. При этом работник выполняет определенную трудовую функцию, а организация, выступая в роли работодателя, обеспечивает его условиями труда и платит ему заработную плату.

2. Трудовое законодательство гарантирует каждому работнику оплату листов нетрудоспособности и ежегодный оплачиваемый отпуск.

3. Заработная плата работников облагается налогом на доходы физических лиц, который удерживается работодателем из зарплаты работников и перечисляется в бюджет государства. Кроме того, на заработную плату начисляются страховые взносы, которые уплачивает работодатель помимо зарплаты.

4. Государство поручает работодателю выплачивать работникам пособия по временной нетрудоспособности, которые работодатель может компенсировать при начислении страховых взносов.