Представление объекта во времени

Ключа и признаков для полного представления объектов в системе учета совершенно не достаточно, т. к. любой объект учета, как и весь имущественный комплекс в целом, существует во времени. Данный фактор исследователями частенько игнорируется, и очень напрасно, ибо является для методологии бухгалтерского учета определяющим.

Что такое время, в котором и объекты учета, и субъекты учета существуют? Прошлое, настоящее и будущее. То есть имеется некая временная протяженность, отмеченная точкой настоящего. Все, что находится позади данной точки, есть прошлое. Все то, что находится впереди данной точки, есть будущее. Мы движемся вперед вместе с настоящим, переступая в будущее и тем самым делая его прошлым (рис. 4).

Рис. 4. Временная протяженность

Думается, это самые банальные воззрения на время, не нуждающиеся в комментариях. Однако нельзя не подчеркнуть следующие характеристики областей временной протяженности:

- прошлое известно, т. е. о прошлом можно составить определенное впечатление;

- будущее, напротив, туманно и неопределенно. Будущее, в отличие от прошлого, можно только предполагать, но нельзя знать доподлинно;

- настоящее дискретно (прерывисто), оно лишь отделяет прошлое от будущего, само принадлежа прошлому. Поэтому о настоящем, как и о прошлом, можно составить определенное впечатление.

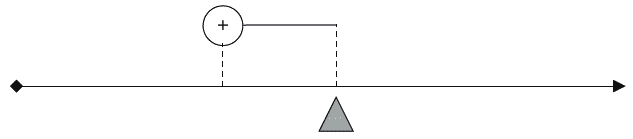

Время – необходимая характеристика объекта. Если объект существует во временной протяженности, его необходимо на временной протяженности определить. Но каким образом? Вероятно, отметив границы расположения объекта во времени, иначе говоря, временной протяженности самого объекта (рис. 5).

Рис. 5. Установление границ объекта на временной протяженности

Так возникают понятия приходаи расхода. Приход – это момент появления объекта в системе учета. Расход – момент исчезновения объекта из системы учета. Приход всегда предшествует расходу, а расход следует за приходом, таково их содержание. Вместе приход и расход составляют фазы существованияобъекта.

Появление и возникновение объекта в системе учета следует понимать как «в данной системе учета», т. е. для данного субъекта.

При передаче объекта одним лицом другому лицу переданный объект в одной системе учета исчезает, а в другой системе учета появляется – об уничтожении объекта говорить в данном случае не приходится, хотя возможно и такое. В дальнейшем мы рассматриваем отражение объектов в системе учета с точки зрения одного субъекта – того, которым составляется бухгалтерский баланс. Согласованное отражение объектов всеми участниками хозяйственной деятельности составляет иной методологический вопрос, важный, однако выходящий за рамки нашего повествования.

При использовании категорий прихода и расхода вместо объекта, изображаемого – и мыслимого тоже! – в качестве некой существующей в данное мгновение вещи, получаем отрезок, как и всякий отрезок, характеризуемый начальной (приход) и конечной (расход) точками (рис. 6). Такова вещь, отраженная в современной информационной системе.

Рис. 6. Вещь, представляемая в качестве отрезка на временной протяженности. Плюсом обозначен приход, минусом – расход

Приход и расход – различные точки на временной протяженности, поэтому любой объект регистрируется всегда дважды, в разные моменты времени: один раз по приходу, другой раз по расходу. В противном случае его регистрация окажется неполной. Само собой, указанный способ отображения ни в коем случае не отменяет сказанное нами ранее по поводу ключей и признаков, а служит к нему добавлением.

Наши утверждения кажутся элементарными, хотя вступают в противоречие с обыденными воззрениями. Большинство бухгалтеров убеждены, что приход означает поступление объекта в имущественный комплекс, а расход – выбытие объекта из имущественного комплекса. В известном смысле так оно и есть, однако с методологической точки зрения выбытие объекта означает не столько исчезновение объекта в смысле отказа от его регистрации, сколько завершение, полноту регистрации.

Объект, зарегистрированный по единственной фазе существования, ущербен – его отражение в системе учета неполно (рис. 7). Это выражается в том, что нельзя указать границы его существования.

Рис. 7. Объект, зарегистрированный по одной фазе существования

Да, в настоящий момент объект в имущественном комплексе присутствует, известно также, когда он появился в имущественном комплексе, вследствие чего мы можем утверждать о существовании объекта на любой момент прошлого. Однако будущее объекта по-прежнему для нас темно. Мы не в состоянии сказать, сколь долго объект в имущественном комплексе пробудет, иначе говоря, не можем полностью определить объект. Лишь регистрация по второй фазе существования, расходу, позволяет полностью очертить временную протяженность объекта и тем самым полностью охарактеризовать его.

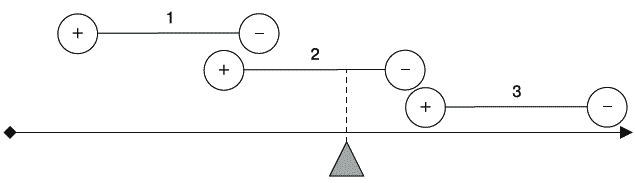

Разумеется, на достоверность нашей регистрации не может не повлиять положение на временной шкале настоящего момента, его отношение к зарегистрированным фазам существования. Нахождение обеих фаз существования объекта в прошлом означает абсолютную уверенность, насколько она вообще позволительна в информационной системе, в достоверности данных (рис. 8, объект 1). На каждый момент существования объекта мы можем утверждать: «Да, такой объект действительно существует!».

Однако такая уверенность становится ровно вполовину опрометчивой, если настоящее располагается между двумя фазами существования объекта (рис. 8, объект 2). Стандартная ситуация – нахождение объекта в имущественном комплексе, с тем условием, что зарегистрирована и вторая фаза существования объекта. Это совсем не то, что отсутствие регистрации второй фазы. Здесь мы можем указывать на каждый момент существования объекта – с той лишь оговоркой, что часть моментов приходится на будущее, по причине чего данная часть является предположительной. Иначе говоря, при неполной регистрации мы указываем только приход объекта, а при полной – и приход, и расход объекта, причем расход приходится на будущую дату.

Третий легко угадываемый вариант – регистрация будущего, лишь мыслимого, предполагаемого объекта (рис. 8, объект 3). Почему бы не зарегистрировать будущий объект, даже если он в имущественном комплексе сейчас отсутствует? При принятии управленческих решений такая регистрация может оказаться весьма кстати.

Рис. 8. Регистрация объектов во времени: 1 – объект прошлого; 2 – объект настоящего; 3 – объект будущего

Как видите, фазы существования объектов можно располагать и в будущем, однако любое такое расположение будет иметь предположительный характер.

Установив необходимость регистрации любого объекта, расположенного на временной протяженности, по фазам существования, нельзя не задаться вопросом: возможен ли какой-нибудь альтернативный способ отражения объекта на временной шкале?

И да, и нет.

Да – потому что такой способ и в самом деле имеется. Разбив временную протяженность на отдельные дискретные моменты, можно регистрировать объекты в каждый такой момент – тогда фаз существования не потребуется. Если посчитать таким дискретным моментом, к примеру, день, нам придется завести ведомость, в которой напротив каждого объекта, замеченного нами в хозяйственном комплексе, ежедневно ставить галочку. Никаких прихода с расходом, только галочки, зато ежедневно!

Нет – потому что ежедневное проставление галочек более обременительно для бухгалтера, чем регистрация двух фаз существования. Зачем усложнять себе жизнь? К тому же представление временной протяженности дискретной чревато ошибками: объект, поступивший и выбывший в один и тот же день, так сказать, внутри дискретного момента, останется не замечен и, следовательно, не зарегистрирован.

Регистрация объектов по фазам существования – оптимальный вариант регистрации, хотя из-за невозможности предугадывать будущее и обладающий одним неустранимым недостатком.

Обдумайте!

- Объекты учета существуют во времени.

- Регистрация объектов во времени осуществляется посредством регистрации их прихода и расхода (фаз существования).

- Регистрация объекта по одной фазе существования является неполной.

- Можно регистрировать фазы существования, находящиеся не только в прошлом или настоящем, но и в будущем.