Проверка нематериальных активов при проведении аудита

Цели проверки и источники информации

Целью проверки операций с нематериальными активами является формирование мнения о достоверности финансовой (бухгалтерской) отчетности по разделу нематериальных активов и соответствии порядка ведения бухгалтерского учета, в том числе правильности их классификации, реальности оценки, достоверности отражения в учете и отчетности и установление соответствия применяемой в организации методики учета и налогообложения операций с нематериальными активами действующим в Российской Федерации нормативным документам.

Для достижения поставленной цели аудитор должен определить основные направления проверки, чтобы с достаточной глубиной выполнить аудиторские процедуры, позволяющие ему высказать мнение о достоверности аудируемого показателя в отчетности. Аудитором должны быть проверены:

- правильность отнесения объектов к нематериальным активам;

- обеспечение контроля за наличием и сохранностью нематериальных активов;

- правильность оценки нематериальных активов;

- вопросы организации аналитического учета нематериальных активов и материальной ответственности за их сохранность;

- соответствие данных отчетности, синтетического и аналитического учета;

- документальное оформление и отражение в учете операций поступления и выбытия нематериальных активов;

- использование унифицированных форм первичной учетной документации;

- правомерность и обоснованность используемых способов начисления амортизации;

- правильность применения единых норм амортизации;

- начисление и отражение в учете амортизации нематериальных активов (правильность установления срока полезного использования);

- вопросы налогообложения операций при поступлении и выбытии нематериальных активов;

- инвентаризация нематериальных активов.

Раскрытие информации в рамках поставленных вопросов опирается на соответствующие источники, с помощью которых аудитор может получить информацию о предмете проверки.

Источники информации по данному объекту проверки включают:

- нормативные документы по учету нематериальных активов;

- приказ по учетной политике;

- финансовую (бухгалтерскую) отчетность предприятия;

- бухгалтерские регистры синтетического и аналитического учета нематериальных активов;

- первичные документы по оформлению операций с нематериальными активами.

Изучая информационную базу, аудитор должен установить, насколько многочисленны операции с нематериальными активами для данного предприятия. Если объем таких операций значителен, то аудитору необходимо детально исследовать все аспекты, связанные с их движением.

Наиболее полно информация о методических аспектах учета нематериальных активов содержится в приказе об учетной политике, а именно:

- порядок учета поступления и выбытия нематериальных активов;

- выбранный метод начисления амортизации;

- правила проведения инвентаризации и порядок осуществления контроля за сохранностью и эксплуатацией нематериальных активов.

Информация по нематериальным активам содержится в финансовой (бухгалтерской) отчетности организации: в форме № 1 «Бухгалтерский баланс» — показатели о нематериальных активах сгруппированы в первом разделе актива баланса; в форме № 5 «Приложение к бухгалтерскому балансу» — информация о движении нематериальных активов, начисленной амортизации за отчетный период; а также в пояснительной записке, прилагаемой к балансу.

Бухгалтерские регистры по учету нематериальных активов могут быть различными. Это зависит от применяемых форм и способов ведения бухгалтерского учета в организации, а также от видов и групп нематериальных активов. Аудитор должен проанализировать регистры синтетического и аналитического учета (журналы-ордера, ведомости, машинограммы) по счетам 04, 05, 60, 76, 91, 97 и др., Главную книгу.

Первичные документы, которыми оформляются операции с нематериальными активами, зависят от видов нематериальных активов, которыми располагает предприятие. Формы применяемых первичных документов должны содержать все необходимые реквизиты. К таким документам относятся:

- доверенности на получение нематериальных активов;

- акты приемки-передачи объектов нематериальных активов;

- протоколы собраний учредителей;

- протоколы учредителей о внесении объектов нематериальных активов в уставный капитал (простое товарищество) и согласовании их стоимости;

- карточки учета нематериальных активов (форма № НМА-1);

- инвентарные книги;

- акты списания нематериальных активов.

Аудитор обращает внимание на применение типовых форм первичной учетной документации для отражения операций с нематериальными активами, их соответствие унифицированным формам первичной учетной документации.

Кроме того, аудиторы изучают:

- авторские договоры;

- свидетельства на право пользования;

- патенты;

- договоры купли-продажи (создания) объектов нематериальных активов.

Нормативная база

Нормативная база — это совокупность документов, определяющих нормативное регулирование процедур по приобретению, хранению, эксплуатации, выбытию нематериальных активов и налогообложению хозяйственных операций, связанных с их движением.

При проведении аудиторской проверки операций по учету нематериальных активов следует руководствоваться следующими основными нормативными документами.

- Налоговый кодекс Российской Федерации, глава 25.

- Гражданский кодекс Российской Федерации (части 1, 2).

- Федеральный закон Российской Федерации «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина России от 29.07.1998 № 34н.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утверждены Приказом Минфина России от 31.10.2000 № 94н.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утверждено Приказом Минфина России от 09.12.1998 №60н.

- Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утверждено Приказом Минфина России от 16.10.2000 №91н.

- Положение по бухгалтерскому учету долгосрочных инвестиций, утверждено Письмом Минфина России от 30.12.1993 № 160.

- Методические указания по инвентаризации имущества и финансовых обязательств, утверждены Приказом Минфина России от 13.06.1995 №49.

- Постановление Госкомстата Российской Федерации от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

- Федеральный закон Российской Федерации «О лизинге» от 29.10.1998 № 164-ФЗ.

- Федеральный закон Российской Федерации «Об авторском праве и смежных правах» от 09.07.1993 № 5351-1.

- Федеральный закон Российской Федерации «Об охране топологий интегральных микросхем» от 23.09.1992 № 3526-1.

План и программа проверки нематериальных активов

При планировании проверки нематериальных активов необходимо разработать план и на его основе программу аудита, в которых предусмотреть проведение необходимых аналитических процедур, степень автоматизации обработки учетной информатизации, определить приемы и методы проверки- Особое место занимает планирование процедур контроля по подтверждению надежности системы внутреннего контроля за движением нематериальных активов.

План проверки нематериальных активов включает следующие показатели: период проведения проверки, исполнителей проверки, планируемый аудиторский риск, планируемый уровень существенности, планируемые виды работ.

Развитием плана проверки является рабочая программа, которая представляет собой детальный перечень содержания аудиторских процедур по существу и тестов средств контроля. Аудиторские процедуры и тесты средств контроля должны включать получение следующих доказательств:

- наличие нематериальных активов, отраженных в финансовой (бухгалтерской) отчетности;

- принадлежность аудируемому лицу нематериальных активов, отраженных в финансовой (бухгалтерской) отчетности;

- правомерность хозяйственных операций по движению нематериальных активов, имевших место в течение соответствующего периода;

- отсутствие не отраженных в бухгалтерском учете нематериальных активов;

- отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости нематериальных активов;

- точность отражения сумм хозяйственных операций в соответствующем периоде времени;

- классификация и описание актива в соответствии с правилами его отражения в финансовой (бухгалтерской) отчетности.

Выводы аудитора, документально подтвержденные в рабочих документах, являются фактическим материалом для составления отчета и основанием для формирования объективного мнения аудитора. Примерное содержание аудиторских процедур и формируемая рабочая документация приведены в таблице 25, параграф 16.2.

В программе указываются области аудита нематериальных активов с повышенным внутренним риском. Это позволяет аудитору оптимизировать процедуры по сбору аудиторских Доказательств.

Программа аудиторской проверки нематериальных активов служит подробной инструкцией для проверяющих и объединяет следующие необходимые участки аудита нематериальных активов:

- полноту отражения в отчетности нематериальных активов;

- документальное подтверждение прав организации на нематериальные активы;

- правильность оценки приобретенных и полученных нематериальных активов и отражение их в учете и отчетности в соответствии с принятой учетной политикой и действующим законодательством;

- соответствие отнесения всех расходов и доходов, связанных с ликвидацией и выбытием нематериальных активов к отчетному периоду;

- порядок подготовки и проведения инвентаризации, отражение в учете и отчетности ее результатов;

- соблюдение требований по составлению первичных документов и регистров бухгалтерского учета;

- тождественность данных аналитического, синтетического учета и финансовой (бухгалтерской) отчетности;

- организацию налогового учета по нематериальным активам, учета налога на добавленную стоимость;

- выявление нетипичных операций.

В целях разработки эффективного подхода к аудиту нематериальных активов на стадии планирования аудитор должен оценить систему внутреннего контроля. Эта оценка подтверждается или корректируется при проведении аудиторских процедур по существу.

Для определения критериев оценки результатов на стадии планирования, характера и объема проводимых аудиторских процедур при составлении программы аудита нематериальных активов необходимо установить уровень существенности и приемлемый аудиторский риск по аудируемому разделу.

Эти два компонента позволяют выявить объекты повышенного внимания при планировании контрольных процедур и уточнить аудиторский риск.

Система внутреннего контроля нематериальных активов изучается аудитором, прежде всего, с точки зрения реальности и действенности ее функционирования.

Для подтверждения первичной оценки системы внутреннего контроля и бухгалтерского учета на основе полученной информации аудитор может использовать заранее разработанные тесты (вопросники), по результатам которых уточняется оценка надежности системы и сравнивается с первоначальной оценкой, полученной на стадии планирования.

При наличии в организации большого количества операций с нематериальными активами внутрихозяйственный риск чаще всего оценивается как высокий, так как имеется большая вероятность ошибок в бухгалтерском учете и оформлении операций.

Оценка слабых мест системы внутреннего контроля помогает определить основные направления аудиторской проверки, т. е. сформулировать программу аудита нематериальных активов, включающую перечень конкретных аудиторских процедур, позволяющих получить необходимые аудиторские доказательства для обоснования достоверности или недостоверности данных по нематериальным активам. Кроме того, оценка способствует уточнению выборки и позиций для проведения аудита нематериальных активов в соответствии с оценкой степени надежности системы внутреннего контроля и оказывает влияние на выбор методов проверки.

Программа аудита нематериальных активов может иметь структуру по направлениям проверки, идентичную структуре, изложенной в таблице 26, параграф 16.3.

В программе отражаются области аудита нематериальных активов с повышенным внутренним риском, т. е. области, которые являются ключевыми по риску документального оформления. Это позволяет аудитору оптимизировать процедуры по сбору аудиторских доказательств.

В зависимости от условий проведения проверки и результатов аудиторских процедур программа может пересматриваться. План и программа проверки, а также основания и результаты их пересмотра должны быть оформлены документально.

Возможная форма программы по аудиту нематериальных активов представлена в таблице 23, параграф 15.3.

Методы проверки

Для того чтобы аудитору значительно сократить время на проведение проверки, повысить эффективность работы, оперативно выявлять все отклонения в ведении бухгалтерского учета, необходимо разработать рабочую систему проверки. Она состоит в последовательном тестировании объектов бухгалтерского учета с использованием схем и таблиц, принцип создания которых может быть положен в основу разработки компьютерной программы.

Аудиторская организация должна получить надлежащие доказательства с целью формулирования обоснованных выводов, на которых основывается мнение аудитора.

Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего контроля и необходимых процедур проверки по существу. В некоторых ситуациях доказательства могут быть получены исключительно путем проведения процедур проверки по существу.

К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемой организации и информация, полученная из различных источников.

Процедуры проверки по существу проводятся с целью получения аудиторских доказательств наличия или отсутствия существенных искажений в финансовой (бухгалтерской) отчетности. Указанные процедуры проверки проводятся в следующих формах:

- детальные тесты, оценивающие правильность отражения операций по движению нематериальных активов;

- аналитические процедуры.

При получении аудиторских доказательств с использованием тестов средств внутреннего контроля аудитор рассматривает достаточность и надлежащий характер этих доказательств с целью подтверждения оценки уровня риска применения средств внутреннего контроля.

При получении аудиторских доказательств с использованием аудиторских процедур аудитор должен рассмотреть достаточность и надлежащий характер этих доказательств наряду с доказательствами, полученными в результате тестов средств внутреннего контроля, с целью подтверждения предпосылок подготовки финансовой (бухгалтерской)" отчетности.

Для достижения цели аудита операций с нематериальными активами аудиторы должны решить ряд задач:

- изучить состав и структуру нематериальных активов;

- подтвердить первичную оценку системы внутреннего контроля и бухгалтерского учета нематериальных активов;

- установить правильность отражения в учете операций с нематериальными активами;

- подтвердить достоверность начисления и отражения в учете амортизации по нематериальным активам;

- оценить качество инвентаризаций нематериальных активов.

В связи с тем, что в хозяйственной деятельности большинства предприятий нематериальные активы составляют сравнительно немногочисленную группу объектов учета, операции с ними не носят систематического характера, и если стоимость нематериальных активов является существенной для целей аудита, аудиторские процедуры могут быть направлены на сплошное изучение систем их учета и контроля.

Аудитор получает аудиторские доказательства путем выполнения следующих процедур проверки по существу: инспектирование, наблюдение, запрос, подтверждение, пересчет (проверка арифметических расчетов) и аналитические процедуры.

В ходе инспектирования записей и документов аудитор получает аудиторские доказательства различной степени надежности в зависимости от их характера и источника, а также от эффективности средств внутреннего контроля за процессом их обработки.

Проверка документов, касающихся учета нематериальных активов проверяемого предприятия, предоставляет достоверные аудиторские доказательства относительно их существования, а также относительно права собственности на них или их стоимостной оценки.

Пересчет представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов.

Аналитические процедуры представляют собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого предприятия с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственных операций по движению нематериальных активов, выявление причин таких ошибок и искажений.

В ходе аудита нематериальных активов проверяются:

- существование и действенность контроля за наличием нематериальных активов (обоснованность отнесения объекта к нематериальным активам, наличие и правильность документального оформления операций, верность оценки, инвентаризация, соответствие отчетности данным синтетического и аналитического учета);

- ведение синтетического учета, налогообложение операций по поступлению и выбытию (отражение операций поступления и выбытия в регистрах синтетического учета, вопросы налогообложения операций при поступлении и выбытии);

- начисление и отражение в учете амортизации (обоснованность установления срока полезного использования, правомерность и мотивированность используемых способов начисления амортизации, правильность расчетов амортизационных отчислений, отражение амортизационных отчислений в учете).

Аудитор знакомится с основными положениями учетной политики организации, раскрывающими методологию учета нематериальных активов, в том числе:

- способами начисления амортизационных отчислений (в целом или по каждому виду нематериальных активов);

- перечнями объектов нематериальных активов, по которым не производится начисление амортизации;

- утвержденными организацией формами первичных документов для учета нематериальных активов;

- сроками проведения инвентаризации нематериальных активов;

- документооборотом по учету нематериальных активов;

- перечнем счетов и субсчетов, используемых для учета операций с нематериальными активами.

В начале проверки операций с нематериальными активами аудиторы должны убедиться, что объекты, которые отражены в составе нематериальных активов предприятия, имеют характерные для нематериальных активов особенности:

- отсутствие материально-вещественной формы;

- возможность идентификации (выделения, отделения) от другого имущества;

- использование при производстве продукции (работ, услуг) либо для управленческих нужд организации;

- использование в течение длительного времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- не предполагается последующая перепродажа данного имущества;

- способность приносить организации экономические выгоды (доход) в будущем;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор приобретения патента, товарного знака и т. п.).

Проверяется, не отнесены ли к нематериальным активам:

- не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

- не законченные и не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

- материальные объекты (материальные носители), в которых выражены произведения науки, литературы, искусства, программы для ЭВМ и базы данных;

- интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

На этом этапе проверяется наличие документов, подтверждающих факт использования данных конкретных объектов информации в производственной (коммерческой) деятельности в течение длительного периода, поскольку от этого зависит последующая организация их бухгалтерского учета, амортизации и налогообложения.

Проверяя правильность отнесения объектов учета к нематериальным активам, следует учитывать, что права и иные нематериальные активы могут приобретаться предприятием только в результате заключения гражданско-правовых договоров и регулируются патентным законом, законом о товарных знаках, знаках обслуживания, законом об авторском праве и рядом других законов.

В процессе аудита осуществляется проверка документального подтверждения наличия прав предприятия на объекты (результаты интеллектуальной деятельности), объема прав предприятия (является объект собственностью предприятия или оно обладает только правом на использование данного объекта), срока обладания правами и других основных документально подтвержденных условий закрепления прав собственности или прав на использование данных объектов.

Наряду с проверкой договоров аудитор осуществляет проверку документального оформления принятия объектов нематериальных активов к учету — составление акта приемки-передачи и карточки учета нематериальных активов — форма № НМА-1 (правильность заполнения обязательных реквизитов, указание срока полезного использования, даты приема к учету (ввода в эксплуатацию), описание объекта, отражение первичных документов в регистрах бухгалтерского учета).

После проверки юридического оформления договоров и первичных документов аудитор проводит арифметическую проверку первоначальной стоимости нематериальных активов (их оценки).

На основании изученных первичных документов и учетных регистров аудиторам следует сопоставить перечень числящихся на предприятии нематериальных активов с перечнем, утвержденным действующими нормативными актами.

По результатам тестирования устанавливается оценка надежности систем внутреннего контроля и бухгалтерского учета нематериальных активов и сравнивается с первоначальной оценкой, полученной на стадии планирования аудита. Если такая оценка окажется ниже первоначальной, необходимо скорректировать объем и порядок проведения других аудиторских процедур.

На следующем этапе проверки аудиторы изучают правильность оценки нематериальных активов и отражения на счетах бухгалтерского учета хозяйственных операций по их движению. Для этого устанавливается способ приобретения предприятием нематериальных активов и соответствие ему примененной к нематериальным активам оценки, регламентированной нормативными документами. Аудиторам следует обратить внимание на правильность формирования первоначальной стоимости нематериальных активов в зависимости от способа их поступления на предприятие.

По нематериальным активам, приобретенным предприятием за плату, аудиторы проверяют фактические расходы:

- суммы, которые предприятие уплатило или должно уплатить в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

- суммы, уплачиваемые или начисленные за информационные и консультационные услуги сторонних организаций, связанные с приобретением нематериальных активов;

- регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя;

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов;

- вознаграждения, начисляемые или уплачиваемые посреднической организации, через которую был приобретен объект нематериального актива;

- иные расходы, имеющие непосредственное отношение к приобретению нематериальных активов.

Кроме того, необходимо проверить, относятся ли организацией- заемщиком на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой и (или) выдачей авансов и задатков, расходы по обслуживанию займов и кредитов, полученных для осуществления предварительной оплаты за нематериальные активы или выдачи авансов и задатков в счет их оплаты. Проверяется правильность отнесения процентов по полученным кредитам и займам в случае, если нематериальные активы уже поступили в организацию-заемщика и учитываются на счете «Нематериальные активы», так как дальнейшее начисление процентов не увеличивает в бухгалтерском учете их стоимость. Списание этих активов производится на счет «Прочие доходы и расходы» в соответствии с п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № ЗЗн.

Аудиторы обращают внимание, не включаются ли суммы налога на добавленную стоимость, общехозяйственные и иные аналогичные расходы в первоначальную стоимость нематериальных активов.

При проверке правильности формирования первоначальной стоимости нематериальных активов, внесенных в счет вклада в уставный (складочный) капитал организации, необходимо запросить документы, подтверждающие денежную оценку, согласованную учредителями (участниками) организации.

По нематериальным активам, полученным предприятием по договору дарения или безвозмездно, проверяется правильность определения рыночной стоимости на дату принятия к бухгалтерскому учету.

При установлении рыночной стоимости нематериальных активов аудитором могут быть использованы данные о ценах на аналогичные нематериальные активы, полученные в письменной форме от организаций-разработчиков, сведения об уровне цен, имеющиеся у органов государственной статистики или опубликованные в средствах массовой информации и специальной литературе, экспертные заключения о стоимости отдельных объектов нематериальных активов.

При определении и признании рыночной цены товара, работы или услуги проверяются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.

Первоначальная стоимость нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, проверяется аудитором исходя из стоимости товаров (ценностей), переданных или подлежащих передаче предприятием.

Стоимость товаров (ценностей), переданных или подлежащих передаче предприятием, проверяется исходя из цены, по которой в сравнимых обстоятельствах обычно предприятие определяет стоимость аналогичных товаров (ценностей).

При невозможности определить стоимость товаров (ценностей), переданных или подлежащих передаче предприятием по таким договорам, величина стоимости нематериальных активов, полученных предприятием, проверяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные нематериальные активы.

Аудиторы проверяют, не изменялась ли стоимость нематериальных активов после принятия их к бухгалтерскому учету.

Это относится и к нематериальным активам, приобретенным за иностранную валюту, что соответствует п. 10 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000, утвержденного Приказом Минфина России от 10.01.2000 № 2н.

Правильность оценки нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, проверяется путем перерасчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату приобретения организацией объектов по праву собственности, хозяйственного ведения, оперативного управления.

Аудиторы должны выполнить арифметический контроль проверяемых показателей и подтвердить правильность оформления первичных документов, обосновывающих оценку нематериальных активов.

Проверка операций по выбытию нематериальных активов (реализация на сторону, внесение в виде вклада в уставный капитал, передача по договору дарения, списание в связи с полной амортизацией и потерей полезных свойств и др.) включает изучение правильности оформления документов по выбывшим нематериальным активам и отражения их в учете.

Проверяя операции по начислению амортизации по нематериальным активам, аудиторы должны подтвердить правильность применения установленного в учетной политике способа начисления амортизации, достоверность расчета сумм амортизационных отчислений и отражения их на счетах бухгалтерского учета. На основе учетной политики аудиторам следует установить применяемый способ отражения амортизационных отчислений по нематериальным активам в бухгалтерском учете, определить, отражены ли изменения способов начисления амортизации, которые могут существенно повлиять на сопоставимость данных за несколько периодов. При этом оценивается правомерность применения нового способа в текущих условиях. При изменении срока полезного использования нематериальных активов рассматриваются причины изменения, устанавливается их соответствие требованиям ПБУ 1/98 «Учетная политика организации». При проверке начисления амортизации и отнесения амортизационных отчислений на себестоимость аудитор должен получить доказательства, что нематериальные активы используются в производственной деятельности, приносят доход и не принадлежат к той категории нематериальных активов, по которым не производится погашение стоимости в соответствии с действующим законодательством.

Так как амортизация по нематериальным активам для целей бухгалтерского учета и налогообложения начисляется по-разному, то проверяющий первоначально обращает внимание на правильность отражения амортизационных отчислений по нематериальным активам в бухгалтерском учете.

В бухгалтерском учете амортизация нематериальных активов производится одним из следующих способов:

- линейным способом, при котором годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объему продукции (работ), при котором начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

В сезонных производствах аудитором проверяется, начисляется ли годовая сумма амортизационных отчислений по нематериальным активам только в течение периода работы предприятия в отчетном году.

При проверке правильности начисления амортизации по нематериальным активам обращается внимание на верность определения сроков их полезного использования.

Аудиторы проверяют правильность расчета и отражения в учете деловой репутации предприятия. Если покупная цена предприятия выше оценочной, то возникает положительная разница стоимости деловой репутации, а превышение оценочной цены предприятия над покупной способствует возникновению отрицательной разницы в стоимости деловой репутации. Таким образом, для целей бухгалтерского учета величина приобретенной деловой репутации предприятия определяется расчетным путем как разница между суммой, уплачиваемой продавцу за предприятие, и суммой всех активов и обязательств по бухгалтерскому балансу предприятия на дату его покупки (приобретения).

Начисление амортизации по объектам нематериальных активов, полученным по договору дарения, в процессе приватизации, приобретенным с использованием бюджетных ассигнований и иных аналогичных средств (в части стоимости, приходящейся на величину этих средств), противоречит нормативным документам по бухгалтерскому учету, а также влечет за собой налоговые последствия, поскольку приводит к завышению себестоимости производства продукции и занижению финансового результата, а следовательно, и занижению налога на прибыль.

Проверяя объекты, по которым производится начисление амортизационных отчислений, аудитор выясняет:

- соответствует ли используемый способ начисления амортизации учетной политике предприятия;

- обеспечивает ли выбранный способ начисления амортизации правильное перенесение стоимости объектов нематериальных активов на счета учета издержек производства в течение оставшегося срока полезного использования.

Проверка арифметических подсчетов амортизационных отчислений за отчетный период проводится на основе выборки с учетом правил аудиторской выборки.

При проверке состояния учета и начисления амортизации по нематериальным активам необходимо убедиться в правильности учета операций, связанных с предоставлением права на использование нематериальных активов, и выяснить, соответствует ли он порядку, установленному в соответствующем ПБУ, а именно:

- отражение в бухгалтерском учете предприятия операций, связанных с предоставлением (получением) права на использование объектов интеллектуальной собственности (кроме права пользования наименованием места происхождения товара), должно осуществляться на основании заключенных между правообладателем и пользователем лицензионных договоров (исключительная, неисключительная, открытая лицензия), авторских договоров (о передаче исключительных, неисключительных прав на использование произведений науки, литературы, искусства), договоров коммерческой концессии и других аналогичных договоров, заключенных в соответствии с установленным законодательством Российской Федерации порядком;

- нематериальные активы, предоставленные предприятием-пра- вообладателем в пользование другому предприятию-пользователю при сохранении первым предприятием исключительных прав на результаты интеллектуальной деятельности, должны не списываться, а отражаться обособленно в бухгалтерском учете у предприятия- правообладателя в оценке, по которой учитываются нематериальные активы в соответствии с порядком, определенным в п.п. 6—13 ПБУ 14/2000;

- начисление амортизационных отчислений по нематериальным активам, предоставленным в пользование, производится предприятием-правообладателем в соответствии с требованием ПБУ 10/99;

- нематериальные активы, полученные предприятием в пользование, учитываются им на забалансовом счете в оценке согласно договору.

При этом аудиторы проверяют платежи за предоставленное право пользования объектами интеллектуальной собственности, которые производятся предприятиями в виде периодических платежей, включая авторские вознаграждения, исчисляемые и уплачиваемые в порядке и сроки согласно договорам, включаются пред- приятиями-пользователями в расходы отчетного периода. Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа, в том числе авторское вознаграждение, отражаются в бухгалтерском учете предприятий-пользователей как расходы будущих периодов и списываются в течение срока действия договора.

По результатам проверки аудитор проводит анализ по наиболее существенным отклонениям и оценивает влияние отклонений на достоверность отчетности.

Аудитор должен проверить, производится ли начисление амортизации ежемесячно, начисляется ли амортизация в тех периодах, когда предприятием отражен в балансе убыток.

Амортизационные отчисления по нематериальным активам должны начисляться начиная с 1-го числа месяца, следующего за месяцем их принятия к бухгалтерскому учету, и начисляться до полного погашения стоимости либо выбытия нематериальных активов, т. е. списания в связи с уступкой (утратой) предприятием исключительных прав на результаты интеллектуальной собственности. Здесь необходимо проверить, нет ли у предприятия фактов не- досписания стоимости нематериальных активов или, наоборот, списания амортизационных отчислений по объектам, по которым право пользования утрачено.

Необходимо проверить, отражаются ли в бухгалтерском учете доходы и расходы от списания нематериальных активов в отчетном периоде, к которому они относятся, по счету «Прочие доходы и расходы» с прекращением начисления по ним амортизационных отчислений.

При проверке правильности начисления амортизационных отчислений по нематериальным активам для целей налогообложения обращается внимание на следующее:

- при получении нематериальных активов безвозмездно — оцениваются ли они исходя из рыночных цен, определяемых с учетом требований ст. 40 Налогового кодекса Российской Федерации. Информация о ценах должна подтверждаться налогоплателыциком- получателем нематериальных активов;

- нематериальные активы, полученные как предварительная оплата за товары (работы, услуги), в форме залога или задатка в качестве обеспечения обязательств, в виде взносов (вкладов) в уставный (складочный) капитал (фонд) предприятия и др., не должны учитываться как безвозмездно полученные;

- начисляется ли амортизация на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода;

- амортизационные отчисления начисляются на нематериальные активы только со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 ООО р.;

- относятся ли на затраты производства непосредственно расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям), а также расходы на приобретение исключительных прав на программы для ЭВМ, стоимость которых менее 10 ООО р., и обновление программ для ЭВМ и баз данных;

- не начисляется ли амортизация на приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение вышеуказанных прав оплата должна производиться периодическими платежами в течение срока действия этого договора;

- в полном ли объеме сформирована первоначальная стоимость амортизируемых нематериальных активов, которая определяется как сумма расходов на их приобретение (создание) и доведение до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым кодексом Российской Федерации.

Аудиторы оценивают стоимость нематериальных активов, созданных самим предприятием, которая определяется как сумма фактических расходов на их создание, изготовление (в том числе материальные расходы, расходы на оплату труда, единый социальный налог, расходы на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов согласно Налоговому кодексу Российской Федерации.

Для целей налогообложения аудиторы проверяют, не относятся ли к нематериальным активам:

- не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

- интеллектуальные и деловые качества работников предприятия, их квалификация и способность к труду.

При проведении аудиторской проверки амортизационных отчислений могут использоваться и такие аналитические процедуры, как:

- прогноз суммы амортизационных отчислений путем подсчета с использованием средней нормы амортизации и средней стой мости объектов нематериальных активов

- сравнение сумм начисленной амортизации за несколько от четных периодов и анализ выявленных разниц, учитывая нали чие объектов нематериальных активов, а также влияние их по ступления и выбытия.

В процессе установления правильности корреспонденции счетов аудиторы сравнивают бухгалтерские проводки, указанные в учетных регистрах предприятия и схемах корреспонденции счетов.

Оценивая качество проведенной инвентаризации, аудиторы рассматривают подробный список нематериальных активов и прилагаемые к нему правоустанавливающие документы.

По данным инвентаризационной ведомости проверяется правильность оформления инвентаризационных описей, наличие указанных первичных документов, подтверждающих права предприятия на использование нематериальных активов, правильность и соответствие отражения нематериальных активов в ведомости и регистрах синтетического учета и Главной книге.

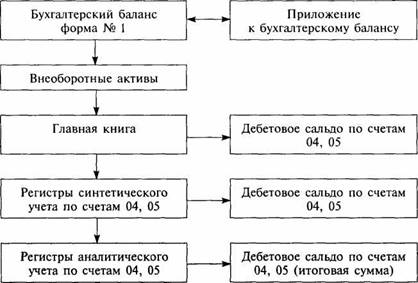

Используя процедуру прослеживания, аудитор проводит проверку тождественности:

- показателей отчетных форм по нематериальным активам;

- данных отчетности и Главной книги;

- показателей Главной книги и регистров синтетического и аналитического учета.

Сверка тождественности синтетического и аналитического учета представлена на схеме 3.

Для проведения такой проверки используется форма № 1 «Бухгалтерский баланс», форма № 5 «Приложение к бухгалтерскому балансу», регистры синтетического учета по счетам «Нематериальные активы» и «Амортизация нематериальных активов», карточки нематериальных активов формы № НМА-1.

Путем сопоставления остатков, оборотов по счетам синтетического учета, субсчетам, аналитическим счетам достигается подтверждение тождества синтетического и аналитического учета по нематериальным активам.

Проведя необходимые процедуры проверки нематериальных активов, аудитор должен убедиться в том, что вся необходимая существенная информация о нематериальных активах раскрыта в финансовой (бухгалтерской) отчетности.

Проверка раскрытия существенной информации о нематериальных активах проводится аудитором путем изучения и анализа такой информации и ее сопоставления с полученными в ходе аудита доказательствами.

Система бухгалтерского учета нематериальных активов предприятия проверяется с помощью тестов средств внутреннего контроля и аудиторских процедур. Примерный перечень вопросов о состоянии системы внутреннего контроля приведен в таблице 28.

Таблица 28

| №

п/п |

Содержание вопроса | Ответ | |

| Да | Нет | ||

| 1. | Организован ли раздельный синтетический и аналитический учет нематериальных активов | ||

| 2. | Применяется ли типовая форма аналитического учета нематериальных активов (форма № НМА-1) | ||

| 3. | Использует ли предприятие собственные формы аналитического учета | ||

| 4. | Все ли объекты нематериальных активов отражены в аналитическом учете | ||

| 5. | Имеются ли случаи отнесения объектов нематериальных активов к объектам основных средств | ||

| 6. | Осуществляется ли инвентаризация нематериальных активов | ||

| 7. | Осуществляется ли контроль за нематериальными активами со стороны руководства предприятия | ||

| 8. | Правильно ли начисляется амортизация нематериальных активов в целях бухгалтерского и налогового учета | ||

| 9. | Используются ли альтернативные способы начисления амортизации по нематериальным активам | ||

| 10. | Учитывается ли движение нематериальных активов при начислении амортизации | ||

| 11. | Обеспечен ли внутренний контроль за функционированием системы компьютерной обработки учетных данных | ||

| 12. | Является ли система автоматизации бухгалтерского учета лицензированной | ||

| 13. | Обновляется ли программное обеспечение | ||

Типичные ошибки и нарушения в учете нематериальных активов

Получение достаточных доказательств позволяет аудитору дать независимую оценку состояния учета нематериальных активов и выявить нарушения и отступления от действующего законодательства и установленных правил. Обнаруженные в ходе проверки ошибки и нарушения фиксируются в рабочей документации аудиторов, и определяется их количественное влияние на показатели бухгалтерской отчетности. По каждому нарушению указываются: нормативный документ, требования которого нарушены, сумма ущерба, оценка существенности и значимости влияния выявленного нарушения на результаты деятельности предприятия и достоверность финансовой (бухгалтерской) отчетности.

Наиболее распространенными ошибками, выявляемыми в ходе проверки, как показывает анализ аудиторской практики, являются следующие:

- включение в состав нематериальных активов различных лицензий;

- ежеквартальное начисление амортизации;

- в периодах, когда предприятием был получен убыток, амортизация не начислялась;

- отсутствие первичных приходных документов;

- оформление первичных документов по движению нематериальных активов с нарушением установленных требований;

- неправильное отнесение отдельных видов расходов к нематериальным активам;

- неправильное начисление амортизации по отдельным объектам нематериальных активов;

- отсутствие аналитического учета;

- непроведение инвентаризации нематериальных активов перед составлением годовой бухгалтерской отчетности;

- несоблюдение сроков проведения инвентаризаций, установленных положениями учетной политики;

- неоформление результатов инвентаризации соответствующей документацией;

- несвоевременное отражение результатов инвентаризации в годовой финансовой (бухгалтерской) отчетности;

- неправомерное установление сроков полезного использования;

- начисление амортизации по категориям нематериальных активов, по которым амортизационные отчисления не должны производиться;

- отнесение на себестоимость продукции амортизационных отчислений по объектам нематериальных активов, используемым в непроизводственной сфере;

- нарушение методологии отражения операций выбытия нематериальных активов;

- неначисление и неправильное определение налога на добавленную стоимость при реализации нематериальных активов и их передаче по договору дарения;

- занижение налогооблагаемой прибыли при выбытии нематериальных активов;

- недержание налога на доходы с физических лиц при приобретении объектов нематериальных активов;

- отнесение к нематериальным активам:

- научно-исследовательских, опытно-конструкторских и технологических работ, не давших положительного результата;

- незаконченных и не оформленных в установленном законодательством порядке научно-исследовательских, опытно-конструкторских и технологических работ;

- материальных объектов (материальные носители), в которых выражены произведения науки, литературы, искусства, программы для ЭВМ и базы данных;

- интеллектуальных и деловых качеств персонала предприятия, их квалификации и способности к труду.

Обобщение результатов проверки. Рабочие документы аудитора

Результаты проверки операций по учету нематериальных активов обобщаются в рабочих документах аудитора и включаются в соответствующий раздел отчета по результатам аудиторской проверки.

Обобщение результатов проверки может быть представлено в следующем виде (см. таблицу 24, параграф 15.5.).