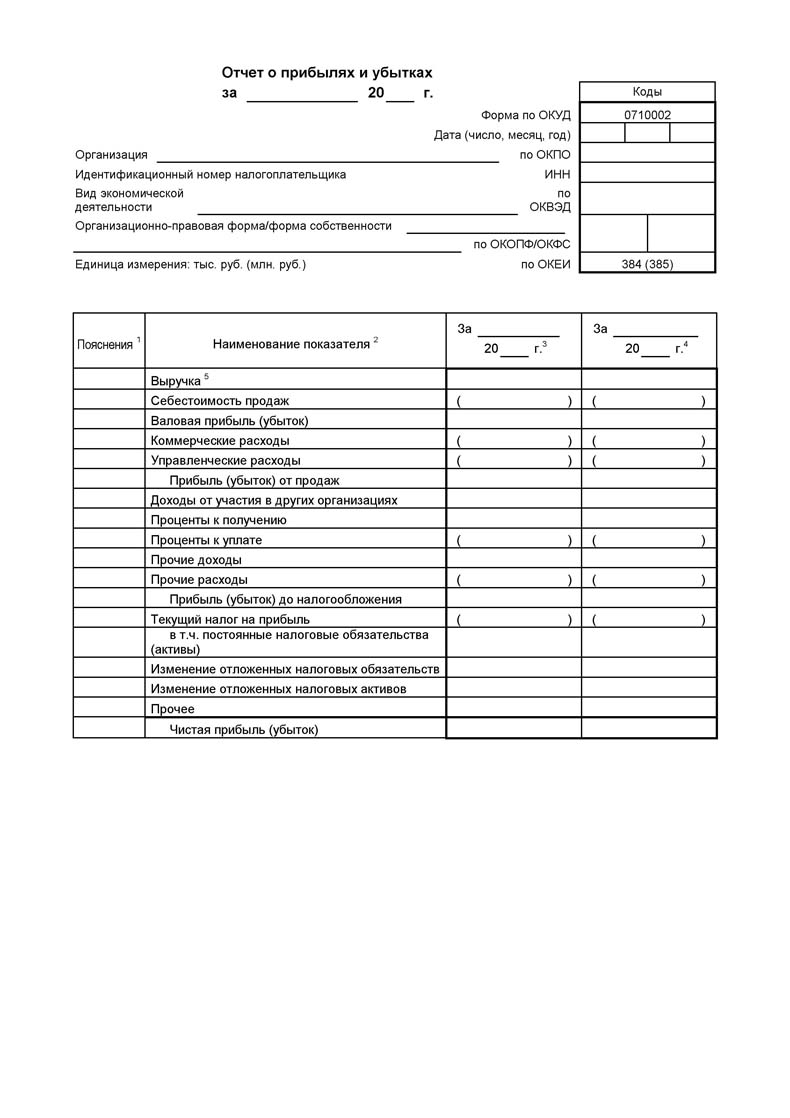

Отчет о прибылях и убытках

Данная форма позволяет измерить прибыль, являющуюся оценкой эффективности деятельности организации. Прибыль определяется на основании данных о доходах и расходах организации.

В соответствии с ПБУ 9/99 и ПБУ 10/99 все доходы и расходы в отчете о прибылях и убытках подразделены на 2 группы:

- доходы и расходы от обычных видов деятельности;

- прочие доходы и расходы.

Показатели отчета заполняются на основании аналитических данных к счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». В ф. № 2 приводится также информация о финансовых результатах организации за прошедший отчетный год.

Чистая прибыль организации за отчетный период или убыток представляет собой конечное сальдо по счету 99 «Прибыли и убытки».

| Строка отчета | Код строки отчета | Расчет суммы | Сумма, тыс. руб. |

|---|---|---|---|

| Доходы и расходы по обычным видам деятельности | |||

| Выручка от продажи (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | Разница между кредитовым оборотом субсчета 90.1 «Выручка» и дебетовыми оборотами субсчетов 90.3 «НДС», 90.4 «Акцизы» | |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | Дебетовый оборот по субсчету 90.2 «Себестоимость продаж» в корреспонденции со счетами 20, 41, 43,45, 23. 29, 40 | |

| Валовая прибыль | 029 | Расчетно: строка 010 минус 020 | |

| Коммерческие расходы | 030 | Дебетовый оборот субсчета 90.2 «Себестоимость продаж» в корреспонденции со счетом 44 | |

| Управленческие расходы | 040 | Дебетовый оборот субсчета 90.2 «Себестоимость продаж» в корреспонденции со счетом 44 | |

| Прибыль (убытки) от продаж | 050 | Расчетно: разность строки 010 и строк 020, 030 и 040 | |

| Прочие доходы и расходы | |||

| Проценты к получению | 060 | Кредитовый оборот субсчетов счета 91, на которых показаны проценты к получению | |

| Проценты к уплате | 070 | Дебетовый оборот субсчетов счета 91, где отражены проценты к уплате | |

| Доходы от участия в других организациях | 080 | Кредитовый оборот субсчетов счета 91, на которых показана величина доходов от долевого участия в других организациях | |

| Прочие доходы | 090 | Кредитовый оборот по остальным субсчетам счета 91, где указаны прочие доходы, за минусом суммы НДС | |

| Прочие расходы | 100 | Дебетовый оборот по остальным субсчетам счета 91, где указаны прочие расходы | |

| Корректировка бухгалтерской прибыли | |||

| Прибыль (убыток) до налогообложения | 140 | Расчетно: стр. 050 + стр. 060 - стр. 070 + стр. 080 + стр. 090 - стр. 100 | |

| Отложенные налоговые активы | 141 | Разница между дебетовым и кредитовым оборотами счета 09 (если результат положительный, его прибавляют к строке 140, если отрицательный — вычитают) | |

| Отложенные налоговые обязательства | 142 | Разница между кредитовым и дебетовым оборотами счета 77 (если результат положительный, его вычитают из строки 140, если отрицательный — прибавляют) | |

| Текущий налог на прибыль | 150 | Дебетовый оборот по счету 99 «Прибыли и убытки» в корреспонденции с субсчетом счета 68, на котором отражены расчеты по налогу на прибыль

Эту сумму корректируют на величину ОНА и ОНО. То есть в этой строке отражается сумма налога на прибыль, которую организация должна перечислить в бюджет | |

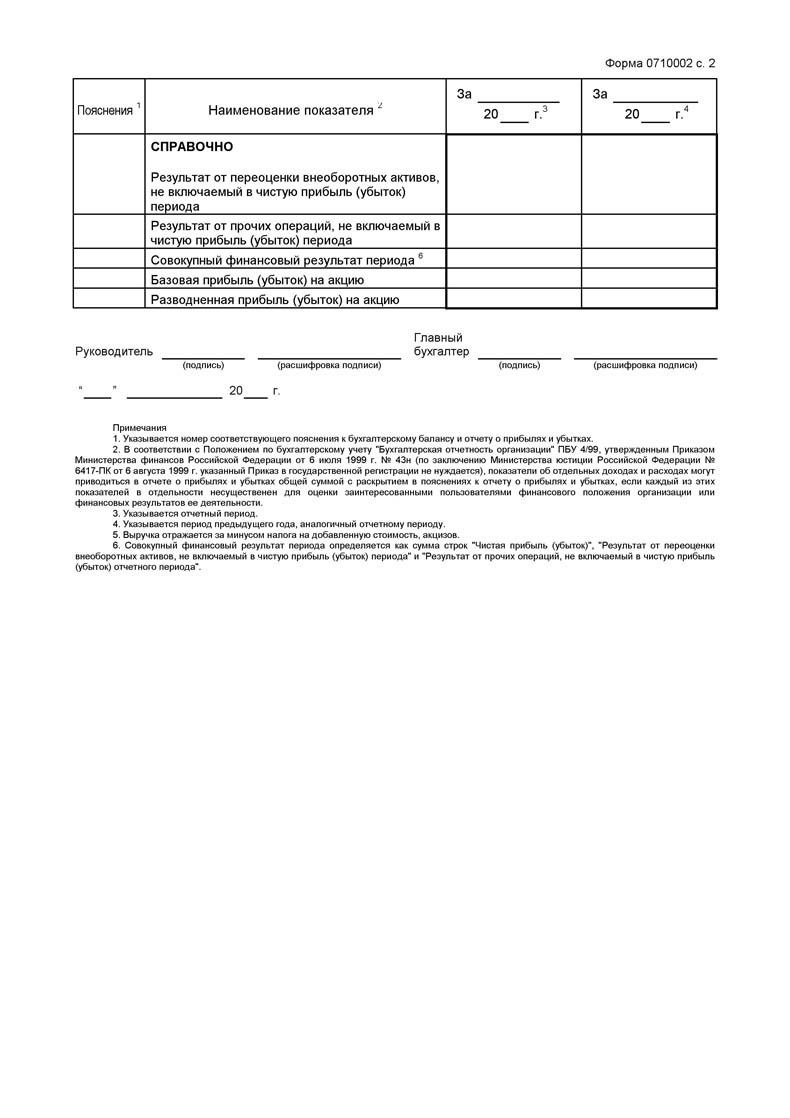

| Чистая прибыль (убыток) ответного периода | 190 | Расчетно: стр. 140 (+/-) стр. 141 (+/-) стр. 142 - стр. 150 | |